Merci pour votre prestation

Magnifique merci bcp, génial

Un grand merci pour votre patience envers nous

J’ai eu recours à vos services pour la réalisation d’une TUP transfrontalière et j’ai été pleinement satisfait

C’est top vous avez faire super vite

Je suis extrêmement satisfait par vos services, vous êtes très réactif !

Je vous ai même déjà recommandé dans la foulée

Mon comte Revolut Business a été ouvert et opérationnel en seulement une demi-journée !!

L’accompagnement était parfait. Fluide et d’une efficacité redoutable, qui a rendu le processus très simple.

Merci 🙏🏼

Exceptionnel

rapide et éfficace, au top, super merci, super service, le call est top en meet avec la personne qui nous aide

Réactivité, professionnalisme, bon relationnel

ohhh super rapide en effet 🙂

J'ai eu une interaction extrêmement agréable avec le service compliance.

La responsable a répondu à une question avec une rapidité et une efficacité exceptionnelles, ce qui m'a été très utile et m'a permis d'exécuter ce que je devais faire.

Une cliente satisfaite et fidèle !

Simple, fluide, pratique et bon rapport qualité-prix pour les services proposés et rendus.

Merci pour leur excellent service !

J'ai toujours eu une réponse rapide de leur part. J'ai eu affaire au service technique et ils sont très serviables et prêts à me fournir les informations dont j'ai besoin.

Je les recommande.

Toujours excellent…

Cette société a toujours offert un service impeccable ! J'avais une question aujourd'hui et Erick m'a répondu en 30 minutes (peut-être plus rapidement). À notre époque où il est de plus en plus difficile d'obtenir un bon service, c'est tellement agréable de pouvoir compter sur une entreprise comme service-société.com pour me soutenir.

Rapide et efficace

Sans attendre au téléphone, j'ai parlé à Erick qui a répondu à mes questions rapidement et efficacement. Extrêmement serviable.

Leur réactivité est excellente et les réponses d’un haut niveau…. et c'est la troisième fois !!! Leur concept de redynamisation d’une activité est génial, leur maîtrise de la procédure de dissolution par TUP transfrontalière est parfaite !!..

Agence de création d'entreprise et de services associés de qualité supérieure. Ils mettent tout en œuvre pour répondre rapidement à toutes vos questions.

J'ai bénéficié de l'assistance de 2 personnes du service client et j'ai bénéficié d'un accompagnement exemplaire : rapide et professionnel.

Fortement recommandé.

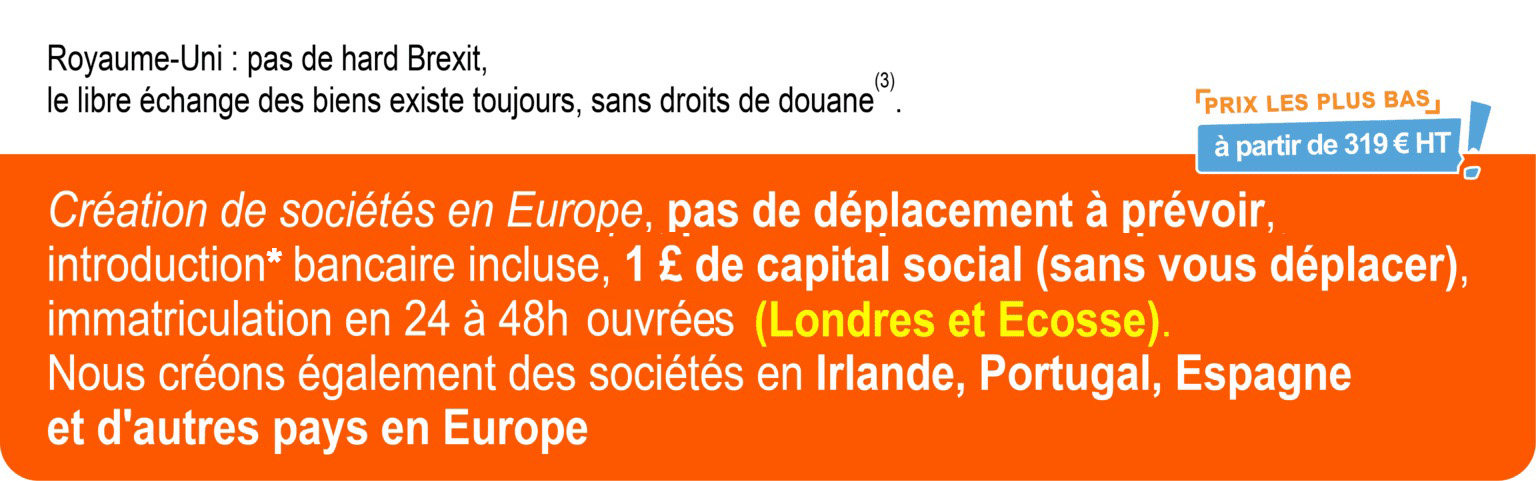

J'ai récemment fait appel à service-société pour l'immatriculation de ma nouvelle entreprise au Royaume-Uni, et j'ai été extrêmement impressionné par leur service. Dès le début, leur équipe a fait preuve d'un professionnalisme, d'une expertise et d'un soutien exceptionnels, rendant le processus fluide. Merci à toute l’équipe pour toute votre aide.

Le service client de service-societe.com a été très rapide et efficace. Le responsable du service TUP m'a vraiment bien expliqué la tup transfrontalière. Je suis très satisfait. Je recommande ce site à tous les dirigeants de société qui rencontrent de graves difficultés

Utile - J'ai trouvé le chargé de clientèle très sympa, respecteux, et très compétent sur les services fournis, y compris les avantages et inconvénients dans différents pays

L'expérience a été merveilleuse

Du début à la fin, le suivi a été formidable et extrêmement enrichissant. Tout a été excellent et soigné, de la création de l'entreprise aux moindres détails. La personne en charge de mon dossier m'a expliqué étape par étape tout ce qui concernait la création de la société, l'acheminement du courrier et tout le reste. Un service excellent, 10/10. Ils m'ont accompagné du début à la fin et m'ont traité avec professionnalisme. Merci à toute leur formidable équipe.

Parfait, Top. Nous apprécions votre service et aimerions continuer à collaborer avec vous

Tout est fait pour la société et je vous en remercie. Le compte Revolut est ouvert et j'ai reçu ma carte de paiement.

Ma gratitude envers Service Société

Je tiens à exprimer ma gratitude envers Service Société pour son professionnalisme, sa rapidité et sa réactivité. Bien que juriste et docteur en droit exerçant en cabinet d'avocat à Paris, j'ai été particulièrement impressionné par leur expertise et leur efficacité dans la création d'une LLP à Londres.

Merci ! Incroyable réactivité 🙏

Merci pour votre gentillesse et pour votre professionnalisme sans faille🙏

J'ai eu de mauvaises expériences par le passé, Je suis content de vous avoir trouvé, de votre réputation et de votre travail, c'est très rare. Je suis 100% satisfait de votre rapidité et qualité de service.

Super !

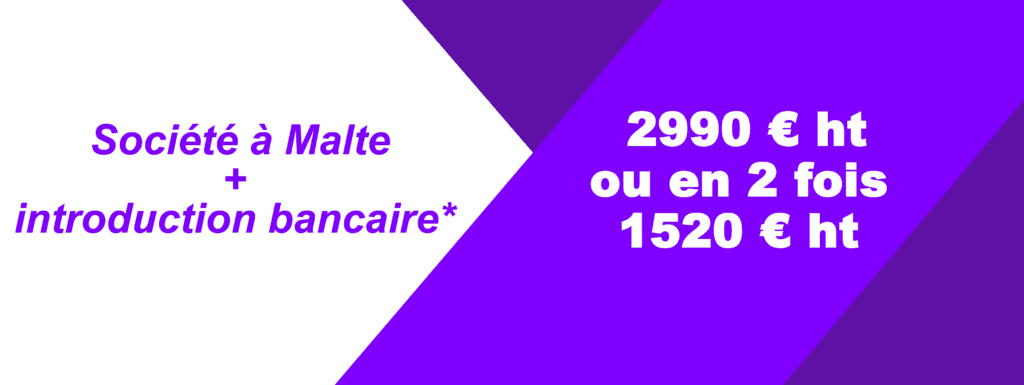

Je suis satisfait de vos prestations pour la création de ma société à Malte, service client au top

Super merci beaucoup !

Bon travail

Super, aucuns problèmes, merci

Merci beaucoup pour votre rapidité

Je tiens à remercier toutes les personnes qui m'ont accompagné

Super, parfait, merci à vous et merci de votre patience, et surtout de votre gentillesse que vous avez eu envers moi parce que j’ai été très compliqué

Merci pour votre efficacité

C'est ok le compte Revolut a été ouvert et activé pour ma société Business Solutions Design LLP Encore merci Birama

Bonjour, chatgpt m’a conseillé votre site pour créer une holding en Irlande.

Je suis très satisfait de vos services, encore merci pour vos documents

Merci pour votre efficacité.

Vous faites un très bon travail

(23/11/24) TOP, parfait, super, réactif, bonnes infos, rapide

(28/11/24) Je suis satisfait de vos services

(28/11/24) Je suis satisfait de vos services

Merci beaucoup pour votre diligence pour l’acquisition de la société.

Wowwww !!! Je vais donner votre contact. Magnifique !!

Merci pour la réactivité et l’efficacité

Propre et efficace....bravo! J ai d autres besoins on va en parler

Bonjour, J'ai un retour de la banque le document a été validé. Merci

Contact France ![]() 06 86 22 35 40

06 86 22 35 40