Criação de empresas na Europa + introduções bancárias* + Serviços adicionais

A nossa força :

Introduções bancárias* bancos online ou bancos tradicionais sem movimentos, falando português

Impulsionar a sua atividade com a nossa rede de contactos à escala europeia (fabricantes, distribuidores, fornecedores, revendedores, agentes locais, logística e goods-in, etc.).

Centenas de empresas registadas, taxa de satisfação do cliente Trustpilot 4.8/5

Criação de empresa garantida Satisfeito ou

reembolsado : lhe garantimos que a sua empresa será registada (1)

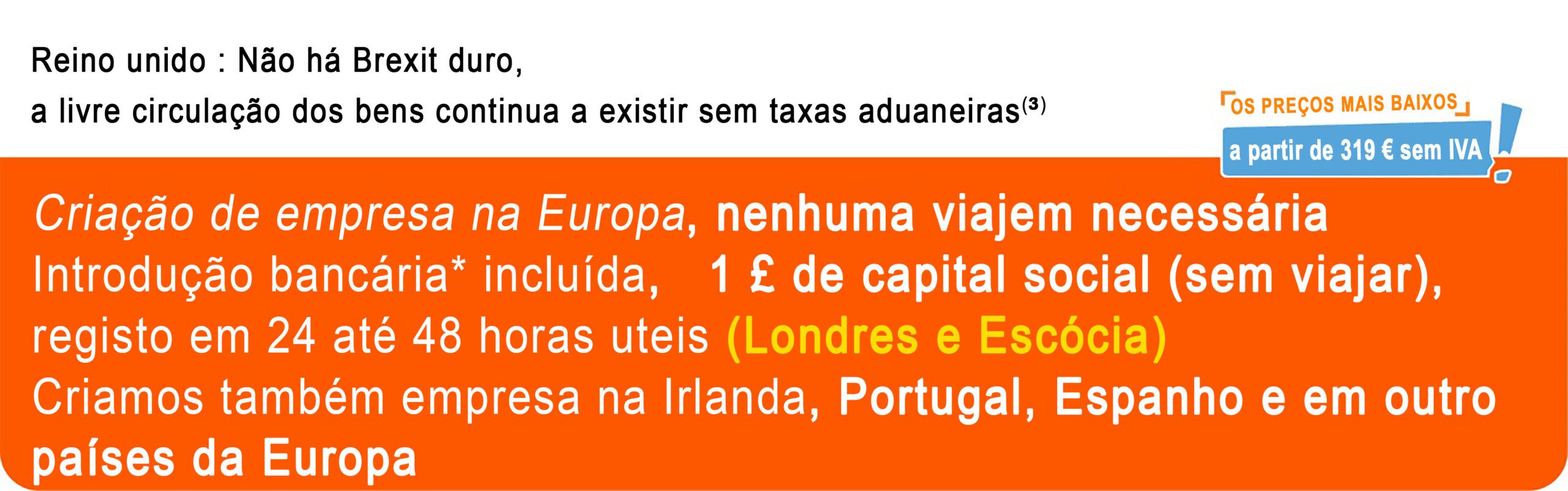

Tratamos de tudo, com nós. Capital social a partir de 1 € ou 1 £ – Introdução bancária* expressa – Para a criação da sua empresa e a sua introdução bancária*, lhe propomos vários países da Europa, sem viajar.

Não confie a criação da sua empresa a qualquer um. Com nós vai beneficiar das vantagens e garantias seguintes :

- Única, não arrisca nada : incorporação das empresas e registo satisfeito ou reembolsado

- Assistência ultra rápida à introdução bancária*

- Reactividade imediata

- Para alguns países : sem viagem (França, Inglaterra, Escócia, Irlanda, Holanda (baixos), Bulgária, Malta, Estónia,…)

- Possibilidade de pagamentos em 2 vezes

- Falamos português

Capital social a partir de 1£, sem autorização de residência, empresa em 1 dia útil (UK). Sem viajar

Capital social a partir de 1 £, sem autorização de residência, empresa em 1 dia útil (UK). Sem viajar

Capital social a partir de 1 £, sem autorização de residência, empresa em 1 dia útil (UK). Sem viajar

Sem viajar para alguns países

Capital social a partir de 1 £

Sem viajar

Sem viajar

Sem viajar

Sem viajar

Sem viajar

Sem viajar

Sem viajar

Sem viajar

Transmission Universelle du Patrimoine

Uniquement depuis la France vers la France

Podemos tornar-nos o seu parceiro em desenvolvimento comercial em França, mas também em quinze outros países da Europa, para : encontrar locais (oficinas, armazéns), encontrar colaboradores, distribuidores, clientes, encarregar-se da logística, a manutenção, o desenvolvimento du uma red de franqueados, etc…

Somos especialistas na criação de empresas* na Eupora. Alta qualidade, preços baixos.

Um ambiênte jurídico : o continente europeu é composto por vários países com valor económico elevado acrescentado , que genera prosperidade, equilíbrio, estabilidade e serenidade fiscal, desde que a sua sociedade que está a usar ou que está a pensar usar seja irrepreensível nomeadamente nas matéria organizacional comercial, social, contabilidade e fiscal. Criamos empresas em quinze países da Europa, dos quais, a França, a Inglaterra, a Escócia, a Irlanda, a Espanha, o Portugal, a Holanda( Paises Baixos), a Alemanha, a Polónia, a Roménia, a Bulgária, a Hungria, Malta,… Não criamos empresas nos 《paraísos fiscais》.

Você é europeu ou de outro continente como por exemplo a África, priorize a Europa. Tem um projeto de expatriação ou deseje simplesmente instalar a sua empresa num país europeu, podemos criar a sua empresa na Europa, no país que escolher, desde que a sua actividade seja legal. Deverá instalar-se (actividade, presença material e física, oficina(s),… no país de acolhimento da sua empresa.

Podemos acompanhar os nossos clientes, se quiseram e em opção por orçamento, Caso a caso na criação da sua substância económica e nomeadamente, a sua : instalação, implantação, recrutamento, percerio marketing e desenvolvimento comercial.

Os nossos clientes podem já contar connosco, em alguns países, para os ajudar a instalar-se e gerar um ambiente administrativo, técnico, e o comercial baseado, numa organização local, regional ou nacional, a localização, a materialização da atividade (substância económica) (lista não exaustiva).

As vendas são locais, regional,nacional e o Internacional. O acompanhamento pode decorrer depois no desenvolvimento de uma rede de franqueados nacional ou international.

No que se refere nomeadamente aos residentes fiscais franceses (pessoas físicas ou morais), que têm um projeto de expatriação e ou de desenvolvimento comercial, estamos a estudar atualmente a criação de um pacote Expatriação e um pacote Star-up para poder propor soluções mais completas de implantação transfronteiriça. O pacote Star-tup por exemplo, é projetado para tratar da organização da substância económica. O nosso site vai especializar-se nos próximos meses, neste tipo de soluções empacotadas para que as empresas sejam mais preparadas no seus projetos de expatriação ou desenvolvimento comercial

Os nossos servicios :

⦁ Criação de empresas na Europa, com possibilidade de pagamento em dos 2 vezes

⦁ Empresas prontas para usar, já registadas, com vários anos de existência, em vários países da Europa

⦁ Acompanhamento à expatriação e ao desenvolvimento comercial (substância económica )

⦁ introdução bancária* bancos online e em agências de toda a Europa

E entre os nossos pontos Fortes :

- Registo rápido e garantido da sua empresa em um até 2 dias úteis Londres mais introdução bancária* gratuita

- Ao fazer o pedido, você receberá por e-mail um formulário online de criação de empresa para preencher; você anexará uma cópia do seu passaporte ou carteira de identidade e comprovante de endereço.

- Serviço online muito rápido (sem burocracia, sem viagens) para determinados países como (Inglaterra, Escócia, Irlanda, Bulgária, Malta, Holanda, etc.)

- Quando a sua empresa será registada, lhe enviaremos por e-mail os documentos PDF da constituição da sua empresa. Recebe então em tempo real, por e-mail, os documentos da sua empresa.

- Apoio ao cliente gratuito e em francês 6/7, das 9 até às 19h

Criamos empresas só na Europa a partir de 590€ sem IVA (possibilidade de pagamentos em 2 vezes (2 × 319 € sem IVA). A criação de uma empresa na Europa é legal, isto nomeadamente em aplicação da Convenção Internacional em La Haye (Decreto 92-521 do 16 de Junho de 1992), que instaurou que « Cada pessoa física o coletiva residente da Comunidade Europeia tem o direito de criar uma empresa no país que escolher sem ter preciso de lá viver fiscalmente. No caso em que uma empresa não tenha implantação física e materializada (empregados, locais) no seu país de acolhimento (país no qual é registada), ou seja que é isenta de atividade real e então de substância económica no seu país de acolhimento, tem de pagar imposto sobre as empresas no país onde a atividade é realmente desenvolvida. Este imposto empresa é então à taxa fixada pelo país onde é realizada a atividade. Um non residente fiscal (expatriado ou não), é um funcionário ou um proprietário de empresa, não estabelecido fiscalmente no país onde trabalha. O proprietário non residente fiscal no país onde é implantada a sua empresa transfronteiriça, deve pagar os seus imposto no país de residência fiscal. Para a França, princípio da residência fiscal « o seu domicílio fiscal é na França se esse é o lugar da sua estadia principal, ou seja que lá está mais de 6 meses durante o ano.

Os nossos serviços foram concebidos para ajudar ao desenvolvimento comercial na Europa, de empresas transfronteiriças (dentro ou perto da União Europeia). Vai descobrir no nosso website, as obrigações que incumbem aos proprietários de empresas transfronteiriças. Nós ajudamos os projetos de expatriação de trabalho, nomeadamente Europa/ Europa e África/ Europa. Nós não damos conselhos jurídicos e fiscais. Colocamos à disposição dos nossos clientes o nosso apoio de ajuda à criação da substância económica da sua empresa.

As encomendas neste site são da responsabilidade dos clientes, que devem verificar os direitos de usar os serviços encomendados, em função do ou dos países nos e desde os quais eles usem estes serviços, os clientes devem também verificar o direito de usar os serviços encomendados, no seu país de residência fiscal. O proprietário de uma empresa transfronteiriça na Europa( dentro ou perto da União Europeia) deve pagar os seus impostos no seu país de residência fiscal e aproveitar materialmente e fisicamente a sua empresa no país de acolhimento da empresa. Nós criamos também as empresas para os expatriados. algumas obrigações específicas à propriedade de uma empresa transfronteiriça na Europa (dentro ou perto da União Europeia) (lista não exaustiva das obrigações)* : e implantar a empresa num país na lista negra da OCDE ou União Europeia (portanto empresa criada idealmente na Europa : proibido os paraísos fiscais), ter uma organização real (criação de uma substância económica) no país de acolhimento da empresa (oficina, local, actividade, empregado(s),…), o proprietário de uma empresa transfronteiriça na europa (dentro ou perto da União Europeia) deve pagar os seus impostos no país de residência fiscal,

Introdução bancária*. Substância Economica aconselhada. Imposição.

Não damos conselhos jurídicos nem fiscais : é fortemente recomendado consultar um advogado em legislação fiscal antes de nos encomendar uma sociedade transfronteiriça na Europa (dentro o perto da União Europeia). Os nossos serviços são destinados idealmente à profissionais europeus que tem um projeto deslocalização e ou de expatriação de um outro país da Europa e à estrangeiros, não europeus, que querem uma presença profissional na Europa.

Para a sua encomenda de uma empresa na Europa : não paga só de uma vez… prorize um pagamento em várias vezes, como aqui no nosso site. Não hesite em constatar os vários testemunhos 100% reais dos nossos clientes.

Clicar

O proprietário de uma empresa transfronteiriça na Europa (dentro o perto da União Europeia) deve pagar os seus impostos no país de residência fiscal, i exercer materialmente e fisicamente (oficina e ou local, empregado(os) e ou ele mesmo,) a sua atividade no país de acolhimento de ditas empresa. Nós não criamos empresas nos países que têm reputação de « Paraíso fiscal ».

Criação de uma empresa em Europa (empresa e proprietário da empresa no no mesmo país)

Geralmente, uma empresa na Europa é uma empresa que reside fiscalmente na Europa no mesmo país que o seu ou os seus proprietários (acionistas). A criação de uma empresa na Europa, online, sem viagens é possível em alguns países como o Reino Unido, a França, a Irlanda, a Escócia, a holanda (Países Baixos), Bulgária, Malta,… Para outros países, uma viagem é muitas vezes necessária. Não criamos empresas offshore, as empresas offshore são totalmente desaconselhadas , não são presentes no nosso site.

Este tipo de empresa é constituído num país e realiza operações no interior das fronteiras deste país.

Os países europeus são dotados de mercados financeiros fortes e economias desenvolvidas. Várias convenções fiscais e um setor financeiro reputado são umas características de países da Europa, o que os tornam em nações prósperas.

Criação de empresas transfronteiriças na Europa (dentro ou perto da União Europeia)

A criação de uma empresa transfronteiriça na Europa (dentro ou perto da União Europeia) é o facto de pedir a matricula de uma empresa num país europeu diferente do qual onde vive fiscalmente o proprietário da empresa, isto como parte de um projeto de deslocalização ou de expatriação de uma empresa ou também exposição do portador do projeto.

Quando o proprietário de uma empresa é um residente fiscal em outro país da Europa do qual é domiciliado, na Europa , a sua empresa, podemos considerar que esta empresa é uma empresa transfronteiriça.

O proprietário de uma empresa na Europa deve obrigatoriamente pagar o imposto a empresa (IS) no país de registo da sua empresa, se organizou bem a substância económica da sua empresa no dito país de acolhimento da sua empresa e pagar os seus impostos pessoais no seu país de residência fiscal. Se não organizou a substância económica da sua empresa e que reside na União Europeia deverá pagar a totalidade dos seus impostos no seu país de residência fiscal situado na União Europeia. Neste caso a dupla imposição pode aplicar-se no país sede da sua empresa poderá também exigir que a empresa lhe mostra as contas.

A empresa transfronteiriça na Europa (dentro ou perto da União Europeia) pode evoluir através do tempo como uma empresa de Europa (empresa e proprietário da empresa no mesmo país) no caso em que o proprietário da empresa torna-se residente fiscal no país onde é implantada a sua empresa : é o caso dos expatriados que puseram em aplicação o projeto de start-up antes de expatriar-se eles mesmos. Isto é a razão pela qual acompanhamos os projetos profissionais de futuros expatriados.

Empresa na Europa (empresa e proprietário da empresa no mesmo país) ou Empresa transfronteiriça na Europa (dentro ou perto da União Europeia)

Uma empresa na Europa (empresa implantada no mesmo país onde vive fiscalmente o seu proprietário) é uma entidade jurídica constituída num país para gerir uma empresa geralmente local, regional ou nacional ; são geralmente residentes fiscais no mesmo país que a sua empresa.

A designação « empresa transfronteiriça na Europa (dentro ou perto da União Europeia) » é semelhante a uma empresa na Europa, detida por um ou varios acionistas são em princípio residentes fiscais na Europa.

A criação de uma empresa na Europa (empresa e proprietário da empresa no mesmo país) ou transfronteiriça (empresa na Europa e proprietário da empresa residente fiscal num outro país da Europa), online, sem viajar, é possível em alguns países como o Reino Unido, a França, a Irlanda, a Escócia, a Holanda ( Países Baixos ),a Bulgária, Malta, … Para outros países, uma viagem será quase sempre necessário.

Quanto um director acionista cria uma Empresa transfronteiriça na Europa (dentro ou perto da União Europeia), ele o faz geralmente para optimizar a baixa dos custos de produção ou ainda como parte de um projeto de expatriação, ao contrário das ideias recebidas, a deslocalização de uma empresa situada na União Europeia fica sempre na Europa, isso em virtude nomeadamente da Convenção de La Haye de 1992, e é organizado legalmente. De facto, alguns países europeus têm uma política particular relativamente à atractividade social ou fiscal : podemos então considerar que há nesta área, uma concorrência entre todos ou parte des países europeus.

Pode criar uma empresa na Europa (Londres, França, Irlanda, Portugal, Espanha, Alemanha, Holanda, Luxemburgo, Bélgica, Andorra, Malta, Escócia, Bulgária, Hungria, Polónia, Roménia, Lituânia, Letónia, Estónia, Eslováquia,…) de forma legal : Não corre o risco de criar uma empresa num paraíso fiscal ou na lista negra da UE ou da OCDE, o que poderia reduzir significativamente a sua possibilidade de abrir uma conta bancária profissional (os bancos recusam sempre cada vez mais este tipo de empresas ), ou pior, provocar o bloqueio da sua conta bancária, dar uma má imagem da sua empresa, em frente dos seus clientes e fornecedores e por em causa a sua empresa.

Criar uma empresa na Europa (empresa e proprietário da empresa no mesmo país) ou transfronteiriça na Europa (dentro ou perto da União Europeia), é também estabelecer uma substância económica (organização local real da actividade : oficinas, locais, actividade, materialização, recursos,…), o que lhe será complicado realizar num país distante, em sua qualidade de proprietário da empresa, se não é residente no país onde se encontra a sua empresa. A inexistência de uma substância económica de uma empresa na Europa é igual à exploração de facto e ao estabelecimento fiscal da empresa, no país de residência fiscal do proprietário da empresa. A empresa deve então pagar os seus impostos no país de residência fiscal do proprietário da empresa. De facto, a empresa é neste caso considerada existir só no país de residência fiscal do proprietário da empresa. A actividade da empresa será predefinido considerada organizada no país de residência fiscal do proprietário da emlresa. Neste tipo de caso, segundo os países em questão, pode existir uma dupla imposição. Priorize uma criação de empresa na Europa, para um cidadão europeu, é facilitar a implantação da empresa e dominar bem depois a gestão administrativa, a contabilidade, a produção, a comercialização e as declarações, sobretudo fiscais, no pais da sede social da empresa. Sem esquecer-se das obrigações fiscais do proprietário da empresa, no seu país de residência fiscal : o proprietário de uma empresa na Europa (empresa e proprietário de uma empresa no mesmo país) ou transfronteiriça na Europa (dentro ou perto da União Europeia)deve pagar os seus impostos no seu país de residência fiscal.

Saber mais + : O que é a substância económica

Empresa na Europa vs Empresa offshore

Não confunde « Empresa transfronteiriça na Europa (dentro ou perto da União Europeia) » e « empresa offshore »

A nossa ética nos leva a sugerir aos nossos clientes o uso de empresa tipo « onshore »(empresa e proprietário no mesmo país) ou na Europa (transfronteiriças, União Europeia), mas não empresas chamadas « offshore » e por causa, os « paraísos fiscais « são (ou foram sempre para os europeus) uma mentira, uma ilusão e o maior número das « empresas offshore »as suas vítimas colaterais, pelas seguintes razões :

A fiscalidade internacional evolui com noções universais como :

- A substância económica : a empresa transfronteiriça na Europa (dentro ou perto da União Europeia) deve organizar a sua substância económica para que deve existir , no país onde é registada a empresa, oficinas reais e ou armazéns, uma real actividade administrativa e ou comercial, realizada por pessoas físicas empregadas pela empresa ( lista não exaustiva),

- Fiscalidade dos proprietários de empresa (« na Europa « (empresa e proprietário da empresa no mesmo país) ou na Europa (transfronteiriça, União Europeia) :os acionistas ou detentores de quotas (« na Europa « (nacional) ou na Europa (transfronteiriça, União Europeia) são sempre fiscalizada no seu país de residência fiscal : deter uma empresa no estrangeiro não lhe isenta em nenhum caso de pagar os seus impostos no seu país de residência fiscal ; o facto de deter contas no estrangeiro e de não declarar no seu país de residência fiscal pode ser qualificado de evasão fiscal.

- Temos que observar que os países chamados « paraísos fiscais « reevalia as suas políticas fiscais ao aderir a um conceito de uniformidade fiscal internacional. Os fugitivos fiscais correm o risco de ver a(s) conta(s) bancária(s) bloqueada(s) e de sofrer ligações fiscais de até 110% mínimo . Recorda-se, não declarar os seus rendimentos, no seu país de residência fiscal, é repreensível penalment. Se uma empresa no estrangeiro não paga o seu imposto empresa , será o seu ou seus proprietários quem deverá o pagar no seu país de residência fiscal.

Facturar desde ou para uma empresa sem substância económica pode ser qualificado de facturação por conveniência, de fraude fiscal,…

Para simplificar, usar uma empresa no estrangeiro « casca vazia » ou « empresa fantasma » não serve para nada e, ao contrário só pode produzir penalização , da liquidação fiscal,…

Ps termos « Empresa transfronteiriça na Europa (dentro ou perto da União Europeia) » e « empresa offshore » referem-se a entidades comerciais situadas fora do país onde são criadas. No entanto, há diferenças entre os dois conceitos, sobretudo no que se refere ao legal :

Uma Empresa transfronteiriça na Europa (dentro ou perto da União Europeia) é uma empresa matriculada num país europeu, diferente do de onde vive o seu ou seus acionistas, e da qual a actividade é realizada num país de acolhimento da empresa. Na Europa, na maioria dos países da União Europeia e do Reino Unido, salvo casos exepcionais, uma empresa paga o imposto e osbseus acionistas são mencionados num registo publico, ao contrário de uma empresa offshore matriculada num paraíso fiscal que isenta de todo imposto a empresa, uma empresa detida por um non residente fiscal, e com toda transparência os seus acionistas. Este isento de imposto a empresa e em princípio, sobe reserva de comercialização fora do país de acolhimento.

Uma Empresa transfronteiriça na Europa (dentro ou perto da União Europeia )tem actividade comerciais no país de acolhimento, como a venda de produtos ou para a prestação de serviços.

Ela é sujeita as leis e regulamentações do país onde desenvolve as suas actividades.

Resumindo, uma empresa transfronteiriça na Europa (dentro ou perto da União Europeia) é uma empresa detida por proprietários non residentes fiscais, e que tem semelhanças com uma empresa na Europa (empresa e proprietário da empresa no mesmo país), do facto da sua proximidade comercial con o seu país de acolhimento e da fiscalidade de este país. Uma das maiores diferenças é aue os acionistas são non residentes no país onde é matriculada a empresa. A diferença de uma empresa offshore, uma empresa transfronteiriça da Europa (dentro ou perto da União Europeia) pagará geralmente o seu imposto a empresa e os acionistas serão citados no registo publico do dito país. No caso em que a empresa não organizou a sua substância económica , o imposto a empresa será pagado no país onde é desenvolvida a actividade. Mesmo quando não existe nenhuma actividade no país onde é matriculada a empresa, este país pode reclamar o imposto a empresa ; também, no caso em que a actividade fossem deslocalizada em outro país, a empresa pode sofrer o pagamento do imposto a empresa : no país de registo e no país onde está desenvolvida a actividade. Pode-se então constatar que uma empresa transfronteiriça na Europa (dentro ou perto da União Europeia) é transparente ao contrário de uma empresa offshore, que é muitas vezes opaco. Uma empresa transfronteiriça na Europa (dentro ou perto da União Europeia) é geralmente criada por filiais, sucursais, holdings, subcontratantes , expatriados ou futuros expatriados, para, sobretudo, por exemplo no que se refere à de deslocalização, de :

⦁ Conquistar comercialmente o país de acolhimento e os países vizinhos,

⦁ Fabricar, transformar, condicionar produtos,

⦁ Realizar prestações de serviço,

⦁ Gerir filiais espalhadas um pouco no mundo inteiro.

Uma Empresa transfronteiriça na Europa (dentro ou perto da União Europeia ) tira geralmente partido :

⦁ Recursos e do custo dos recursos locais dos quais os recursos humanos, a materia primária e a sua transformação, a experiência

⦁ Mas também da situação geoestratégica do país de acolhimento, sobretudo para, por exemplo, a importação e exportação, o transporte, a logística e o armazenamento,

⦁ E por fim dos custos prediais rentáveis e das ajudas incentativas.

Empresa offshore : este tipo de modelo e de ambiente jurídico, económico e fiscal é fortemente desaconselhável

Uma empresa offshore é uma empresa registada num país diferente do pais de onde vivem os seus proprietários e onde as suas principais operações realizam-se.

O termo « offshore » é muitas vezes associado com a intenção de reduzir a carga fiscal, de proteger a confidencialidade ou de beneficiar de regulamentação menos restritivos, o que é muitas vezes uma maneira ilegal.

As empresas offshore são muitas vezes criada com o objectivo de reduzir a carga fiscal, de proteger a confidencialidade ou de beneficiar de uma regulamentação menos restrito, o que é muitas vezes de uma maneira ilegal.

De facto é importante observar que todas as empresas e todos os proprietários de empresas são submetidos à regras e regulamentações nacionais e internacionais.

No entanto não podemos recriminar à um futuro expatriado que possa preparar um projeto profissional num país muito atractivo (transporte, turismo, recreação, central de recursos, relação com o cliente, serviço a distância, desenvolvimento e manutenção informática, agricultura, indústria, importação exportação, logística, armazenamento…) ou a uma empresa que possa pensar deslocalizar lá as suas actividades (fabricação, montagem, condicionamento,…) ou em deslocalizar-se a si mesmo ( nomeadamente , holding, filial, sucursal,…)

Dois das principais características específicas às empresas offshore, para a maioria delas, o que as torna sem nenhuma credibilidade, pelo menos fiscalmente, são :

- que não existem materialmente no país de acolhimento ; nesta situação, elas beneficiam de vantagens fiscais importantes consentidos pelo país de acolhimento, a pesar de não estar lá implantada,

- que a opacidade está entretida pelo paraísos fiscais que não divulguem a identidade dos directores e acionistas.

Apesar de que as empresas offshore sejam legais, como declara mesmo os advogados sobre os seus sites (ver abaixo), e que esta legalidade continua « quando os critérios de transparência são respeitados « ……….e que a « actividade que lá está realizada seja justificada », nos não criamos empresas offshore.

« A criaçãode uma empresa offshore é legal quando os critérios de transparência são respeitados. Para evitar que a estrutura seja confundida com uma empresa fantasma, é necessário justificar a atividade que está lá realizada ». https://www.avocats-picovschi.com/societe-offshore-fonctionnement-et-risque-penal_article_1816.html

Para resumir, de uma maneira geral, salvo excepções :

|

Aconselhamos : empresas na Europa |

Desaconselhamos : empresas offshore |

|

|

|

|

|

|

|

|

|

|

Desaconselhamos fortemente o uso de um empresa offshore e não criamos nem fornecemos empresas matriculadas nos “ países fiscais”. Criamos empresas só na Europa e muitas vezes na Europa do oeste ( salvo Gibraltar, Guernsey, Jersey, a ilha de Man (lista não exaustiva).

IVA Intracomunitário (03/10/2023)

O número de IVA intracomunitário aplica-se aos países da União Europeia. É um número de identificação individual atribuído à todas as empresas da União Europeia que pagam o IVA : todos os contribuintes da União Europeia dispõem de um número de IVA intracomunitário nos seus países. É atribuída pela administração fiscal nacional, durante o registo da empresa ou em função das actividades da empresa.

No caso em que você não é non residente como por exemplo na Irlanda, Espanha e Portugal, e que deseja criar uma empresa nestes países, não poderá obter o seu número de IVA-UE se :

⦁ a sua empresa não organizou a sua substância económica nos países acima referidos

⦁ A sua empresa não atingiu o mínimo de receitas.

Para dar uma resposta a esta ova problemática, temos uma solução que permite à um novo non residente de criar uma empresa na Bulgária, com numero de IVA intracomunitário dentro de uma semana.

Esta solução não é para um non residente, de conseguir este precioso documento, criando directamente a sua empresa na Bulgária, mas de a conseguir comprando a empresa, novamente criada pelo nosso agente búlgaro.

Actividade transfronteiriça (dentro ou perto da União Europeia

Uma actividad pode também ser transfronteiriça (dentro ou perto da União Europeia) : por exemplo, a subcontratação directa ou indirecta, num país transfronteiriça (dentro ou perto da União Europeia), da fabricação de produtos e ou a realização de serviços, para a conta de uma empresa estabelecida num outro país, é um caso de actividade transfronteiriça, o que não anula o aspecto legal, na medida em que tudo está feita dentro das normas jurídicas, sociais e fiscais específicas. A subcontratação transfronteiriça directa de uma actividade é a que está organizada por um holding para com a uma das suas sucursais ou representações baseadas num outro país ; a subcontratação transfronteiriça indirecta de uma actividade é a organizada por uma empresa (cliente) para com uma empresa independente e baseada num outro país (prestador de serviço, fabricante).

O acordo da sexta-feira 8 de outubro de 2021, pretende uma taxa minima de 15 % das multinacionais (grandes grupos que recebem mais de 750 milhões de euros por ano) : este primeiro passo mostra uma vontade de uniformização mas não resolve as divergências entre os países europeus e da União Europeia, sobre a fiscalidade das pequenas e médias empresas.

A nossa ética nos leva em solucionar os nossos clientes, na medida do nosso possível , em função dos projectos claros e honestos e e enquanto a nossa responsabilidade limita-se à criação de empresas ; também, recusamos dar seguimento a todos os pedidos de empresa que tem um propósito opaco, confuso e livre de pensamentos de integridade.

O proprietário de uma empresa extraterritorial, transfronteiriça (deslocalizada, internacional), deve pagar os seus impostos no seu país de residência fiscal, e realizar materialmente e fisicamente (oficina e ou local, empregado(s) ou ele mesmo) a sua actividade no pais de acolhimento da dita empresa.

Ao usar os nossos serviços, compromete-se em trabalhar na legalidade e não procurar uma maneira de fugir das suas obrigações fiscais.

LLP : deve pagar a totalidade dos seus impostos no seu país de residência fiscal.

Todas as empresas transfronteiriças na Europa (dentro ou perto da União Europeia), detida por um non residente fiscal, deve ser declarada no país de residência fiscal do proprietário da dita empresa ; para Portugal, aqui está o link do formulário de declaração : https://www.formulaires.service-public.fr/gf/cerfa_15928.do

Realizar uma formalidade de modificação ou de cessaçã para ume empresa estrangeira https://formalite-entreprise-etrangere.inpi.fr/

Todas as contas bancárias fora do país de residência fiscal do detentor, deve ser declarada por est último à administração fiscal do seu país de residência fiscal ; para Portugal, aqui está o formulário de declaração de uma conta bancária estrangeira https://www.impots.gouv.fr/sites/default/files/formulaires/3916/2019/3916_2568.pdf

O nosso seguimento permanente limita-se à burocracia administrativa relacionada com a criação e à renovação das empresas.

Novidade: colocamos os nossos clientes em contacto com outros clientes do mesmo sector de atividade (comércio, e. comércio, dropshipping, placemarkets, importação-exportação, desenvolvimento pessoal, corretores, transportes e serviços específicos, logística, trading, intermediação, distribuição (grossistas, semi-grossistas e retalhistas), venda de serviços, peritagem, informática, auditoria, corretagem, aluguer, energia, venda de leads, energia solar, aquecimento, ar condicionado, fibra ótica, piscinas, domótica, engenharia, segurança, biologia, química, promotores de projectos, start-ups, automóvel, pesados, elevação, andaimes, logística, telecomunicações, fibra ótica, imobiliário, transformação, montagem, marketing digital, digital, alimentação, indústria, etc. …). Saibamais

(1) Garantido satisfeito ou reembolsado : registo da sua empresa garantido Satisfeito ou reembolsado, sob reserva da boa recepção do formulário de criação da empresa devidamente preenchido, acompanhado de uma copia digitalizadoa do passaporte ou do cartão de cidadão válido e de um comprovante de endereço de menos de 3 meses( factura telefone fixo ou de telemóvel ou de electricidade ou equivalente, em francês ou inglês), de cada un dos directores, associados, membros ; para alguns países outros que UK : sob reserva da validação por um notário e ou viagem no país de incorporação (para alguns países, poderá ser-lhe proposto um notário). Garantido a criação de uma empresa em 1 até 2 dias úteis só em Londres.

(3) Em conformidade com o acordo do comércio e da cooperação, nenhum direito aduaneiro só é aplicável aos intercâmbios entre a União Europeia e o Reino Unido. Este acordo define além disso uma relação privilegiada entre o Reino Unido e a União Europeia, no que se refere ao comercial,… https://brexit.gouv.fr/sites/brexit/accueil/le-brexit-cest-quoi.html

(4) Os proprietários da empresa pagam os seus impostos no seus países de residência fiscal. Sem substância económica, uma empresa é na prática reputada só existir no país onde se desenvolve realmente a sua actividade.

*A criação de uma conta bancária por terceiros é ilegal, mesmo com uma procuração ; lhe invitamos em desconfiar dos sites que propõem de lhe abrir uma conta bancária. Um manager independente da nossa empresa, gestor da conta trabalhando pelo banco, lhe vai contactar para gerir o seu pedido de abertura da conta bancária. O nosso serviço é o contacto e não a abertura de uma conta bancária. O banco é o único supervisor no que se refere à abertura ou não de uma conta bancária* (art. L.312-1,II CMF). O perfil do solicitante de uma conta bancária e a sua elegibilidade durante a abertura de uma conta bancária*, são determinantes enquanto a decisão do banco solicitado. Não garantimos a abertura de uma conta bancária. A introdução bancária é uma obrigação de serviço e não de resultados.