Oprichting van een bedrijf in Europa + Bankintroducties* + Extra diensten

Onze kracht :

Responsiviteit in real time op onze online chat, in het Engels of Frans, permanente follow-up en assistentie inbegrepen in al onze pakketten.

Boost je bedrijf met ons Europawijd netwerk van contacten (fabrikanten, distributeurs, leveranciers, wederverkopers, lokale agenten, logistiek en goods-in, enz.)

Honderden geregistreerde bedrijven, Trustpilot klanttevredenheidscijfer 4.8/5

Bedrijfsoprichting met gegarandeerde tevredenheid of je geld terug: wij garanderen dat je bedrijf wordt geregistreerd

Wij regelen alles – Aandelenkapitaal vanaf €1 of £1 – Express bankintroductie* – We kunnen je bedrijfsoprichting en bankintroductie* regelen in ongeveer 20 Europese landen, met of zonder reizen.

Laat de oprichting van je bedrijf niet aan zomaar iemand over. Bij ons profiteer je van de volgende voordelen en garanties:

- Uniek, neem geen risico's: bedrijfsoprichting en -registratie gegarandeerd tevreden of terugbetaald

- Supersnelle introductie tot bankieren*

- Onmiddellijke reactiviteit

- Voor sommige landen: geen reizen (Frankrijk, Engeland, Schotland, Ierland, Nederland, Bulgarije, Malta, Estland, enz.

- Betaling in 2 termijnen

- We spreken Engels

Aandelenkapitaal vanaf £1, geen verblijfsvergunning nodig, bedrijf in 1 werkdag (VK). Geen reis

Aandelenkapitaal vanaf £1, geen verblijfsvergunning nodig, bedrijf in 1 werkdag (VK). Geen reis

Aandelenkapitaal vanaf £1, geen verblijfsvergunning nodig, bedrijf in 1 werkdag (VK). Geen reis

Geen reizen voor sommige landen

Aandelenkapitaal vanaf €1

Geen reis vereist

Geen reis vereist

Geen reis vereist

Geen reis vereist

Geen reis vereist

Geen reis vereist

Geen reis vereist

Geen reis vereist

Wij zijn gespecialiseerd in het opzetten van bedrijven in Europa. Hoge kwaliteit, lage prijzen.

Een juridisch kader: het Europese continent bestaat uit vele landen met een hoge economische toegevoegde waarde, die welvaart, evenwicht, stabiliteit en fiscale gemoedsrust genereren, op voorwaarde dat het bedrijf dat je runt of van plan bent te leiden, onberispelijk is, met name op het vlak van organisatie, commerciële, sociale, boekhoudkundige en fiscale aangelegenheden. Wij richten bedrijven op in een twintigtal Europese landen, waaronder Frankrijk, Engeland, Schotland, Ierland, Spanje, Portugal, Nederland, Duitsland, Polen, Roemenië, Bulgarije, Hongarije, Malta, etc. Wij richten geen bedrijven op in “belastingparadijzen”.

Als je Europeaan bent of van een ander continent zoals Afrika, kies dan Europa. Als je van plan bent om te expatriëren of gewoon je bedrijf wilt oprichten in een Europees land, kunnen we je bedrijf oprichten in Europa, in het land van je keuze, op voorwaarde dat je activiteit legaal is. Je moet je vestigen (activiteit, fysieke en materiële aanwezigheid, kantoor(ten), enz.) in het gastland van je bedrijf.

We kunnen onze klanten, als ze dat willen en als optie op een offerte, geval per geval bijstaan bij het creëren van hun economische substantie en in het bijzonder bij: installatie, oprichting, partnerschap, marketing en commerciële ontwikkeling.

Onze klanten kunnen voortaan in bepaalde landen op ons rekenen om hen te helpen bij het opzetten en genereren van een administratieve, technische en/of commerciële omgeving, op basis van een lokale, regionale of nationale organisatie, locatie, materialisatie van de activiteit (economische substantie) (niet-exhaustieve lijst). De verkoop zal lokaal, regionaal, nationaal of internationaal zijn. De steun kan vervolgens leiden tot de ontwikkeling van een nationaal of internationaal franchisenetwerk.

Ondersteuning voor bedrijfsontwikkeling

France :

+ 33 6 67 89 67 39 (mobile + whatsapp)

UK : + 44 20 39 62 11 58

Standard & Compliance

La City – Coldbath Square

Farringdon

London, EC1R 5H

Voor Franse belastingplichtigen (particulieren of bedrijven) met een expatriatie- of bedrijfsontwikkelingsproject bestuderen we momenteel de implementatie van een Expatriation Pack en een Start-up Pack om uitgebreidere oplossingen te bieden voor het opzetten van grensoverschrijdende activiteiten. Het Start-up Pack is bijvoorbeeld ontworpen om de organisatie van de zakelijke substantie aan te pakken. In de komende maanden zal onze site zich specialiseren in dit soort pakketoplossingen, zodat bedrijven beter voorbereid zijn op hun expatriatie- of bedrijfsontwikkelingsprojecten.

Onze diensten :

- Oprichting van bedrijven in Europa, met de mogelijkheid van betaling in 2 termijnen

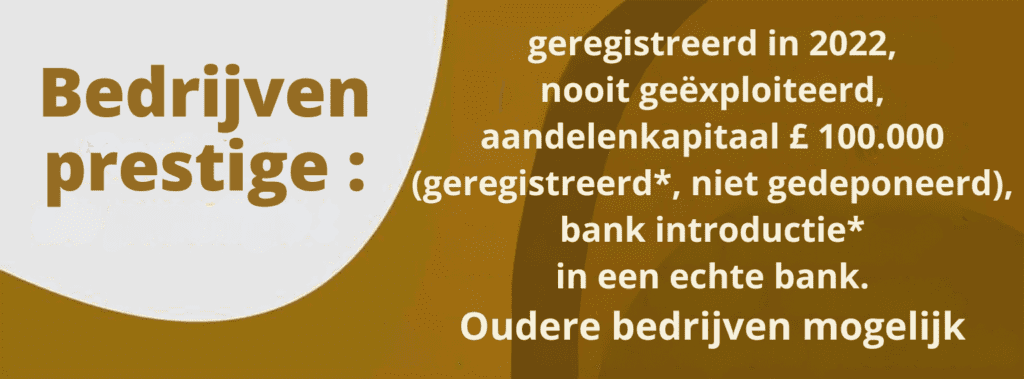

- Kant-en-klare bedrijven, reeds geregistreerd, enkele jaren oud, in verschillende Europese landen

- Ondersteuning bij expatriatie en bedrijfsontwikkeling (economische substantie)

- Introductie tot online bankieren en bankfilialen

Nieuw : neem contact op met een van onze klantenadviseurs. Wil je gerustgesteld worden over ons bedrijf? We kunnen je op verzoek in contact brengen met een van onze klantenadviseurs.

Contact Frankrijk ![]() 06 67 89 67 39

06 67 89 67 39

Onze sterke punten zijn :

- Snelle en gegarandeerde registratie van je bedrijf in ongeveer 1 tot 2 werkdagen (Londen) + gratis bankintroductie

- Om je bedrijf op te zetten, sturen we je een e-mail met een link naar ons online bedrijfsregistratieformulier, dat je kunt invullen. Je moet een foto van je paspoort of identiteitskaart en een bewijs van adres bijvoegen.

- Ultrasnelle online service (geen papierwerk of reizen (voor bepaalde landen, waaronder Engeland, Schotland, Ierland, Bulgarije, Malta, enz.)

- Zodra je bedrijf is geregistreerd, e-mailen we je de PDF-oprichtingsdocumenten. Je ontvangt je bedrijfsdocumenten in realtime per e-mail.

- Gratis klantenservice in het Frans 6 dagen per week, van 9.00 tot 19.00 uur

Wij richten alleen bedrijven* op in Europa, vanaf €590 exclusief btw (betaling in 2 termijnen is mogelijk (2 X €319 exclusief btw). Het is legaal om een bedrijf op te richten in Europa, met name in toepassing van het Internationale Verdrag van Den Haag (Decreet 92-521 van 16 juni 1992), dat bepaalt dat “elke natuurlijke of rechtspersoon die in de Europese Gemeenschap woont, het recht heeft om een bedrijf op te richten in het land van zijn keuze zonder daar fiscaal inwoner te hoeven zijn”. Als een bedrijf geen fysieke aanwezigheid (werknemers, gebouwen) heeft in het gastland (het land waar het geregistreerd is), d.w.z. als het geen echte activiteit en dus geen economische substantie heeft in het gastland, moet het vennootschapsbelasting betalen in het land waar de activiteit daadwerkelijk wordt uitgevoerd. Deze vennootschapsbelasting is dan tegen het tarief vastgesteld door het land waar de activiteit wordt uitgevoerd. Een niet-belastingplichtige inwoner (expat of anderszins) is een werknemer of bedrijfseigenaar die niet voor belastingdoeleinden gevestigd is in het land waar hij of zij werkt. Eigenaars die geen fiscaal inwoner zijn in het land waar hun grensoverschrijdende vennootschap is gevestigd, moeten belasting betalen in het land waar ze fiscaal inwoner zijn. In het geval van Frankrijk is het principe van de fiscale woonplaats als volgt: “Uw fiscale woonplaats is in Frankrijk als het uw hoofdverblijfplaats is, d.w.z. als u er meer dan 6 maanden per jaar verblijft. https://www.service-public.fr/particuliers/vosdroits/F62.

Onze diensten zijn bedoeld om grensoverschrijdende bedrijven (in of dichtbij de Europese Unie) te helpen bij het ontwikkelen van hun activiteiten in Europa. Op onze website kunt u meer te weten komen over de verplichtingen die op de eigenaars van grensoverschrijdende bedrijven rusten. We helpen met professionele expatriatieprojecten, in het bijzonder Europa / Europa en Afrika / Europa. We geven geen juridisch of fiscaal advies. Wij bieden onze klanten, als een optionele extra en onder voorbehoud van een offerte, onze service om hen te helpen bij het creëren van de economische substantie van hun bedrijf.

Bestellingen op deze site zijn uitsluitend de verantwoordelijkheid van de klant, die moet controleren of hij het recht heeft om de bestelde diensten te gebruiken, afhankelijk van het land of de landen waarin en van waaruit hij deze diensten zal gebruiken. Klanten moeten ook controleren of ze het recht hebben om de bestelde diensten te gebruiken in het land waar ze fiscaal gevestigd zijn. De eigenaar van een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) moet belasting betalen in het land van zijn fiscale woonplaats en zijn bedrijf fysiek exploiteren in het gastland van het bedrijf. We richten ook bedrijven op voor expats. Enkele specifieke verplichtingen voor de eigenaar van een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) (niet-limitatieve lijst van verplichtingen)*: de vennootschap oprichten in een land dat niet op de zwarte lijst van de OESO of de Europese Unie staat (dus idealiter de vennootschap in Europa oprichten: De eigenaar van een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) moet belasting betalen in het land van zijn fiscale woonplaats,

Aanbevolen economische substantie. Belasting.

We geven geen juridisch of fiscaal advies: het wordt ten zeerste aanbevolen om een fiscaal jurist te raadplegen voordat je een grensoverschrijdende onderneming in Europa (in of nabij de Europese Unie) opzet. Onze diensten zijn ideaal voor Europese professionals die van plan zijn om naar een ander Europees land te verhuizen of te expatriëren en voor niet-Europese buitenlanders die een professionele aanwezigheid in Europa willen vestigen.

Bij het bestellen van een bedrijf in Europa: betaal niet contant… kies voor betaling in termijnen, zoals hier op onze site. Bekijk onze vele 100% echte klantengetuigenissen CLICK

Wij zijn gespecialiseerd in het oprichten van bedrijven in Europa. U kunt ons dus vertrouwen met de oprichting van een bedrijf in Frankrijk, Engeland, Schotland, Ierland, Spanje en Portugal, maar ook in België, Luxemburg, Bulgarije, Hongarije, Nederland (Nederland), Duitsland, Polen, Roemenië, Andorra, Zwitserland, Malta, Cyprus, Madeira, enz.

De eigenaar van een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) moet belasting betalen in het land waar hij of zij fiscaal woont, en fysiek zaken doen (kantoor en/of bedrijfspand, werknemer(s) en/of zichzelf) in het gastland van het bedrijf. We richten geen bedrijven op in landen die bekend staan als “belastingparadijzen”.

Een bedrijf opzetten in Europa (bedrijf en bedrijfseigenaar in hetzelfde land)

Dit type bedrijf is gevestigd in één land en opereert binnen de grenzen van dat land.

Europese landen hebben sterke financiële markten en ontwikkelde economieën. Meerdere belastingverdragen en een gerenommeerde financiële sector zijn kenmerken van Europese landen, waardoor het welvarende naties zijn.

Over het algemeen is een bedrijf in Europa een bedrijf dat voor belastingdoeleinden in hetzelfde land is gevestigd als de eigenaar(s) (aandeelhouders). Het is mogelijk om een bedrijf in Europa online op te richten, zonder te reizen, in bepaalde landen zoals het Verenigd Koninkrijk, Frankrijk, Ierland, Schotland, Nederland, Bulgarije, Malta, enz. Wij zetten geen “offshore” bedrijven op. Offshore bedrijven zijn totaal af te raden en je zult er geen vinden op onze site. Offshore bedrijven hebben een slechte reputatie en zijn geregistreerd in belastingparadijzen.

Oprichting van een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie)

Een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) oprichten betekent een aanvraag indienen om een vennootschap te registreren in een ander Europees land dan dat waar de eigenaar van de vennootschap zijn fiscale woonplaats heeft, als onderdeel van een project om alle of een deel van de activiteiten van een vennootschap te verplaatsen (productie, opslag, opslag, assemblage, logistiek, toegang tot lokale menselijke hulpbronnen (knowhow), grondstoffen, commerciële, ambachtelijke en industriële aankoop- of huurkosten, geostrategische locatie (met name voor distributie en import-export), bedrijfsadministratie, of bedrijfsexpatriëring, of zelfs voorbereiding op de expatriëring van de eigenaar van het bedrijf.

Wanneer de eigenaar van een bedrijf een fiscaal inwoner is van een ander Europees land dan het land waar zijn bedrijf is gevestigd in Europa, kan het bedrijf worden beschouwd als een grensoverschrijdend bedrijf.

De eigenaar van een bedrijf in Europa moet vennootschapsbelasting (IS) betalen in het land waar zijn bedrijf is geregistreerd, als hij het economische belang van zijn bedrijf heeft georganiseerd in het land waar zijn bedrijf is gevestigd, en zijn persoonlijke belasting betalen in het land van zijn fiscale woonplaats. Als hij de economische substantie van zijn bedrijf niet heeft georganiseerd en woonachtig is in de Europese Unie, zal hij al zijn belastingen (vennootschapsbelasting + natuurlijk, ongeacht waar hij actief is, zijn persoonlijke belastingen) moeten betalen in zijn fiscale woonplaats in de Europese Unie. In dit geval kan dubbele belasting van toepassing zijn en kan het gastland van het bedrijf ook eisen dat het bedrijf aan hem rapporteert.

Een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) kan zich na verloop van tijd ontwikkelen tot een bedrijf in Europa (bedrijf en bedrijfseigenaar in hetzelfde land) als de bedrijfseigenaar een fiscaal inwoner wordt in het land waar het bedrijf is gevestigd: dit is het geval voor expats die hun opstartproject hebben uitgevoerd voordat ze zelf expatrieerden. Daarom ondersteunen we de professionele projecten van toekomstige expats.

Vennootschap in Europa (vennootschap en bedrijfseigenaar in hetzelfde land) of Grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie)

Een Europese vennootschap (een vennootschap die is gevestigd in hetzelfde land als waar de eigenaar zijn fiscale woonplaats heeft) is een rechtspersoon die is opgericht in een land om een bedrijf uit te oefenen dat over het algemeen lokaal, regionaal of nationaal is; de eigenaar of eigenaars hebben over het algemeen een fiscale woonplaats in hetzelfde land als waar hun bedrijf is gevestigd.

De benaming “grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie)” verwijst naar een vennootschap in Europa die eigendom is van een of meer aandeelhouders die geen fiscaal inwoner zijn van het gastland van de vennootschap. In principe is (zijn) de aandeelhouder(s) fiscaal inwoner van Europa.

Het opzetten van een bedrijf in Europa (bedrijf en eigenaar van het bedrijf in hetzelfde land) of grensoverschrijdend (bedrijf in Europa en eigenaar van het bedrijf die fiscaal inwoner is van een ander Europees land), online, zonder te reizen, is mogelijk in bepaalde landen zoals het Verenigd Koninkrijk, Frankrijk, Ierland, Schotland, Nederland, Bulgarije, Malta, etc. Voor andere landen zal het vaak nodig zijn om te reizen.

Wanneer een aandeelhouder-manager een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) opricht, doet hij of zij dit meestal om de productiekosten te verlagen of als onderdeel van een expatriatieproject. In tegenstelling tot wat vaak wordt gedacht, blijft de verplaatsing van een vennootschap die in de Europese Unie is gevestigd vaak in Europa, met name op grond van de Conventie van Den Haag van 1992, en wordt deze legaal georganiseerd. In feite hebben sommige Europese landen een bepaald beleid op het gebied van sociale of fiscale aantrekkelijkheid, dus we kunnen stellen dat er op dit gebied concurrentie bestaat tussen alle of sommige Europese landen.

Een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) kan zich na verloop van tijd ontwikkelen tot een bedrijf in Europa (bedrijf en bedrijfseigenaar in hetzelfde land) als de bedrijfseigenaar een fiscaal inwoner wordt in het land waar het bedrijf is gevestigd: dit is het geval voor expats die hun opstartproject hebben uitgevoerd voordat ze zelf expatrieerden. Daarom ondersteunen we de professionele projecten van toekomstige expats.

Het oprichten van een bedrijf in Europa (bedrijf en bedrijfseigenaar in hetzelfde land) of een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) betekent ook het vaststellen van economische substantie (feitelijke lokale organisatie van het bedrijf: kantoren, panden, activiteit, materiële activa, middelen, etc.), wat moeilijk voor u zal zijn om te doen in een ver land, in uw hoedanigheid als bedrijfseigenaar, als u geen inwoner bent van het land waar uw bedrijf is gevestigd. Het feit dat een bedrijf geen economische substantie heeft in Europa, komt neer op de feitelijke werking en fiscale vestiging van het bedrijf in het land waar de eigenaar van het bedrijf zijn fiscale woonplaats heeft. Het bedrijf moet daarom belasting betalen in het land van de fiscale woonplaats van de eigenaar van het bedrijf. In dit geval wordt het bedrijf alleen geacht te bestaan in het land van de fiscale woonplaats van de eigenaar van het bedrijf. Standaard wordt de activiteit van het bedrijf beschouwd als georganiseerd in het land van de fiscale woonplaats van de eigenaar van het bedrijf. In dit soort gevallen kan er, afhankelijk van het land in kwestie, sprake zijn van dubbele belasting. Als je een Europees staatsburger bent, maakt het oprichten van een bedrijf in Europa het gemakkelijker om je bedrijf op te richten, en je hebt dan volledige controle over het administratieve beheer, de boekhouding, de productie, de marketing en de aangiften, met name belastingaangiften, in het land waar het bedrijf zijn hoofdkantoor heeft. En niet te vergeten de belastingverplichtingen van de bedrijfseigenaar in het land waar hij fiscaal woonachtig is: de eigenaar van een bedrijf in Europa (bedrijf en bedrijfseigenaar in hetzelfde land) of grensoverschrijdend in Europa (in of nabij de Europese Unie) moet belasting betalen in het land waar hij fiscaal woonachtig is.

Meer informatie: Wat is economische substantie?

Europese vennootschap vs. offshore vennootschap

Verwar “grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie)” niet met “offshore vennootschap”.

Vanuit onze ethiek raden wij onze klanten aan om gebruik te maken van vennootschappen van het “onshore” type (vennootschap en eigenaar van de vennootschap in hetzelfde land) of in Europa (grensoverschrijdend, Europese Unie), maar niet van zogenaamde “offshore”-vennootschappen en daar is een goede reden voor, “belastingparadijzen” zijn (of zijn dat altijd geweest voor Europeanen) nep, een fata morgana, en de meerderheid van de “offshore”-vennootschappen zijn hun bijkomstige slachtoffers, om de volgende redenen:

internationale belasting evolueert met universele concepten zoals :

- economische substantie: de grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) moet haar economische substantie zo organiseren dat er echte kantoren en/of magazijnen zijn in het land waar de vennootschap geregistreerd is, en echte administratieve en/of commerciële activiteiten die worden uitgevoerd door natuurlijke personen die in dienst zijn van de vennootschap (niet-limitatieve lijst),

- belasting van het bedrijf: als het bedrijf geen economische substantie heeft in het gastland, zal het in aanmerking komen voor vennootschapsbelasting in het land waar het bedrijf feitelijk is georganiseerd,

- belasting van bedrijfseigenaren (“in Europa” (bedrijf en bedrijfseigenaar in hetzelfde land) of in Europa (grensoverschrijdend, Europese Unie): aandeelhouders in een bedrijf (“in Europa” (nationaal) of in Europa (grensoverschrijdend, Europese Unie) worden altijd belast in het land van hun fiscale woonplaats: het bezitten van een bedrijf in het buitenland stelt je op geen enkele manier vrij van het betalen van belasting in het land van je fiscale woonplaats; het bezitten van rekeningen in het buitenland en deze niet aangeven in het land van je fiscale woonplaats is belastingontduiking,

- Er moet worden opgemerkt dat zogenaamde “belastingparadijslanden” hun belastingbeleid aan het herbekijken zijn in overeenstemming met het concept van internationale belastinguniformiteit. Belastingontduikers lopen het risico dat hun bankrekening(en) worden geblokkeerd en dat ze te maken krijgen met belastingcorrecties tot 110%. Ter herinnering: het is een strafbaar feit om geen inkomsten aan te geven in het land waar je fiscaal gevestigd bent. Als een buitenlands bedrijf zijn vennootschapsbelasting niet betaalt, zal de eigenaar(s) deze moeten betalen in het land waar hij/zij fiscaal woont.

Facturering van of aan een bedrijf dat geen economische substantie heeft, kan worden gekwalificeerd als facturering uit gemakzucht, belastingfraude, enz.

Eenvoudig gezegd, het gebruik van een lege schelp of vennootschap in het buitenland dient geen enkel doel en kan integendeel alleen maar leiden tot boetes, belastingcorrecties, enz.

De termen “grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie)” en “offshore vennootschap” verwijzen naar bedrijfsentiteiten die gevestigd zijn buiten het land waar ze opgericht zijn. Er zijn echter belangrijke verschillen tussen de twee concepten, vooral op juridisch vlak :

Grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) :

Een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) is een vennootschap die geregistreerd is in een ander Europees land dan dat waar haar aandeelhouder(s) verblijft (verblijven), en waarvan de activiteit wordt uitgevoerd in het gastland van de vennootschap. In Europa, in de meeste landen van de Europese Unie en het Verenigd Koninkrijk, behalve in uitzonderlijke gevallen, betaalt een bedrijf vennootschapsbelasting en worden haar aandeelhouders in een openbaar register opgenomen, in tegenstelling tot een offshore bedrijf dat geregistreerd is in een belastingparadijs, dat een bedrijf dat eigendom is van niet-belastingplichtige ingezetenen vrijstelt van alle vennootschapsbelasting, en haar aandeelhouders van alle transparantie. Deze vrijstelling van vennootschapsbelasting is in principe onderworpen aan marketing buiten het gastland.

Een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) heeft commerciële activiteiten in het gastland, zoals het verkopen van producten of het leveren van diensten.

Ze is onderworpen aan de wetten en regels van het land waar ze zaken doet.

Samengevat is een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) een vennootschap die eigendom is van eigenaars die geen belastingplichtige zijn en die gelijkenissen vertoont met een vennootschap in Europa (vennootschap en bedrijfseigenaar in hetzelfde land), vanwege de commerciële nabijheid van het gastland en de belastingheffing in dat land. Een van de belangrijkste verschillen is dat de aandeelhouders geen fiscale inwoners zijn in het land waar de vennootschap geregistreerd is. In tegenstelling tot een offshore bedrijf, zal een grensoverschrijdend bedrijf in Europa (in of nabij de Europese Unie) over het algemeen zijn vennootschapsbelasting betalen in het gastland van het bedrijf en zullen de aandeelhouders ingeschreven staan in het openbare register van dat land. Als het bedrijf zijn economische substantie niet heeft georganiseerd, zal de vennootschapsbelasting worden betaald in het land waar de activiteit wordt uitgevoerd. Zelfs als er geen activiteit is in het land waar het bedrijf is geregistreerd, kan dat land vennootschapsbelasting vorderen; ook als de activiteit wordt verplaatst naar een ander land, moet het bedrijf mogelijk vennootschapsbelasting betalen: in het land van registratie en in het land waar de activiteit wordt uitgevoerd. Een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) is dus transparant, in tegenstelling tot een offshore vennootschap, die vaak ondoorzichtig is. Een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) wordt over het algemeen opgericht voor dochterondernemingen, filialen, holdings, onderaannemers, expats of toekomstige expats, om bijvoorbeeld in het geval van een verhuizing :

- nieuwe markten veroveren in het gastland en de buurlanden,

- producten produceren, verwerken en verpakken

- diensten leveren,

- dochterondernemingen beheren over de hele wereld.

Een grensoverschrijdende onderneming in Europa (in of nabij de Europese Unie) profiteert over het algemeen van :

- de middelen en kosten van lokale hulpbronnen, waaronder personeel, grondstoffen en hun verwerking, en knowhow,

- maar ook de geostrategische ligging van het gastland, met name voor bijvoorbeeld import-export, transport, logistiek en opslag,

- en tot slot gunstige grondkosten en stimulansen.

Offshore bedrijf: dit type model en juridische, economische en fiscale omgeving wordt sterk afgeraden

De oprichting van een offshore bedrijf is het opzetten van een bedrijf in een ander land dan dat waar de eigenaars wonen en waar de hoofdactiviteiten plaatsvinden. Deze bedrijven worden vaak opgericht in rechtsgebieden die beschouwd worden als belastingparadijzen.

Nadelen van offshore vennootschappen

Publiek imago en reputatie:

Het opzetten van een offshore bedrijf kan de reputatie schaden van het bedrijf dat de beslissing neemt om zich in een “belastingparadijs” te vestigen, aangezien offshore bedrijven voor velen geassocieerd worden met belastingontduiking en andere illegale activiteiten.

Dit is een van de redenen waarom wij geen offshorebedrijven opzetten. We richten grensoverschrijdende bedrijven op (in of nabij de Europese Unie), in Europese landen die niet op de zwarte lijst van de OESO of de EU staan.Veranderende regelgeving:

Offshore jurisdicties kunnen hun wetten en regels veranderen, wat onzekerheid creëert voor bedrijven.

Juridische complexiteit:

Het beheer van juridische en fiscale aspecten kan complex worden, waardoor vaak specialisten moeten worden ingeschakeld.

Overheidsbeperkingen:

Sommige landen leggen beperkingen op aan transacties met offshorebedrijven of houden hun internationale financiële activiteiten nauwlettend in de gaten.

Internationale regelgeving:

Internationale regelgeving zoals de Common Reporting Standard (CRS) en initiatieven van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) proberen de transparantie te vergroten en misbruik van offshorevennootschappen voor belastingontwijking tegen te gaan.

Offshore vennootschappen kunnen alleen worden opgericht met een duidelijk begrip van de juridische, fiscale en ethische implicaties. Het is raadzaam om belastingadvocaten te raadplegen i

- ze bestaan niet fysiek in het gastland; in deze situatie profiteren ze van aanzienlijke belastingvoordelen die het gastland toekent, ook al zijn ze er niet gevestigd,

- ondoorzichtigheid wordt in stand gehouden door belastingparadijzen die de identiteit van bestuurders en aandeelhouders niet bekendmaken.

Hoewel offshorebedrijven legaal zijn, zoals zelfs advocaten op hun website vermelden (zie hieronder), en deze legaliteit blijft “wanneer aan de transparantiecriteria is voldaan”……… en “de activiteit die er wordt uitgevoerd gerechtvaardigd is”, richten wij geen offshorebedrijven op.

“Het oprichten van een offshore vennootschap is legaal als aan de transparantiecriteria wordt voldaan. Om te voorkomen dat de structuur wordt verward met een lege vennootschap, moet de activiteit die daar wordt uitgevoerd, worden gerechtvaardigd.” https://www.avocats-picovschi.com/societe-offshore-fonctionnement-et-risque-penal_article_1816.html

2024, het begin van de hel voor belastingparadijzen https://www.lopinion.fr/economie/2024-debut-de-lenfer-pour-les-paradis-fiscaux

|

Wij adviseren: bedrijven in Europa |

We raden af: offshorebedrijven |

|

|

|

|

|

|

|

|

|

|

|

|

We raden het gebruik van offshorebedrijven ten zeerste af en richten geen bedrijven op of leveren niet aan bedrijven die geregistreerd staan in “belastingparadijzen”. We richten alleen bedrijven op in Europa, meestal in West-Europa.

Internationale regelgeving en initiatieven

Internationale regelgeving probeert de belastingtransparantie te vergroten en misbruik van belastingoptimalisatie tegen te gaan:

– BEPS (Base Erosion and Profit Shifting): Een initiatief van de OESO om belastingbasiserosie en winstverschuiving te voorkomen.

– CRS (Common Reporting Standard): Een OESO-standaard voor de automatische uitwisseling van financiële informatie tussen landen.

– ATAD (Anti-Tax Avoidance Directive): Een richtlijn van de Europese Unie gericht op het voorkomen van belastingontduiking en -misbruik.

Wij raden ten zeerste af om een bedrijf op te richten in een belastingparadijs. Wij richten geen offshorebedrijven op en we richten ook geen bedrijven op in belastingparadijzen, met name om de volgende redenen (niet-limitatieve lijst):

Het oprichten van een bedrijf in een belastingparadijs houdt een aantal gevaren en risico’s in. Hier zijn enkele van de belangrijkste gevaren:

1. Reputatierisico

– Negatieve publieke perceptie: Bedrijven die actief zijn in belastingparadijzen kunnen de indruk krijgen dat ze belasting proberen te ontduiken of onethische praktijken hanteren, wat hun reputatie kan schaden.

– Slechte pers: De media kunnen negatief berichten over activiteiten in belastingparadijzen, wat de reputatie van het bedrijf kan schaden.

2. Regelgeving en sancties

– Meer regelgeving: Regeringen en internationale organisaties leggen steeds meer regels op om belastingontduiking en belastingfraude tegen te gaan.

– Sancties: Economische of wettelijke sancties kunnen worden opgelegd aan bedrijven en personen die misbruik maken van belastingparadijzen.

– Automatische uitwisseling van informatie: Initiatieven zoals de Common Reporting Standard (CRS) verplichten belastingparadijzen om automatisch financiële informatie uit te wisselen met andere landen, waardoor de voordelen van vertrouwelijkheid afnemen.

3. Juridische en politieke instabiliteit

– Wetswijzigingen: Belastingwetten en -regels in belastingparadijzen kunnen snel veranderen, wat onzekerheid creëert voor bedrijven.

– Politieke instabiliteit: Sommige belastingparadijzen kunnen politiek instabiel zijn, wat risico’s kan inhouden voor bedrijven die in deze jurisdicties gevestigd zijn.

4. Juridische risico’s

– Rechtszaken: Bedrijven die actief zijn in belastingparadijzen kunnen meer risico lopen op rechtszaken, vooral in internationale belastingzaken.

– Verhoogd toezicht: De belastingautoriteiten van het thuisland kunnen transacties waarbij belastingparadijzen betrokken zijn strenger controleren, wat het risico op nieuwe belastingaanslagen en boetes verhoogt.

5. Kosten en administratieve complexiteit

– Nalevingskosten: Bedrijven moeten vaak belastingdeskundigen en juristen inhuren om te voldoen aan de complexe regelgeving van belastingparadijzen.

– Management complexiteit: Het runnen van een offshore bedrijf kan complex zijn en vereist voortdurende aandacht om de lokale en internationale wetten na te leven.

6. Moraliteit en ethiek

– Ethische kwesties: Het gebruik van belastingparadijzen doet ethische kwesties rijzen, vooral met betrekking tot de sociale verantwoordelijkheid van bedrijven en hun eerlijke bijdrage aan de economie van hun land van herkomst.

Een bedrijf oprichten in een belastingparadijs houdt aanzienlijke risico’s in, vooral op het vlak van reputatie, naleving van de regelgeving, politieke en juridische instabiliteit en ethiek. Bedrijven moeten deze risico’s zorgvuldig afwegen en ervoor zorgen dat ze de internationale wetten naleven. Overleg met belastingdeskundigen en juristen is essentieel om door dit complexe gebied te navigeren.

Intracommunautaire btw (03/10/2023)

Het intracommunautaire btw-nummer is van toepassing op de landen van de Europese Unie. Het is een individueel identificatienummer dat wordt toegekend aan alle bedrijven in de Europese Unie die btw moeten betalen: alle belastingplichtigen in de EU hebben een intracommunautair btw-nummer in hun land. Het wordt toegekend door de nationale belastingautoriteiten wanneer het bedrijf geregistreerd is of afhankelijk van de activiteiten.

Als je een niet-ingezetene bent, bijvoorbeeld in Ierland, Spanje of Portugal, en je wilt een bedrijf opzetten in deze landen, zul je geen EU-btw-nummer kunnen krijgen als :

- je bedrijf zijn economische activiteit niet heeft georganiseerd in bovengenoemde landen

- je bedrijf geen minimumomzet heeft behaald.

Om een antwoord te bieden op dit nieuwe probleem, hebben we een oplossing waarmee een niet-ingezetene binnen ongeveer een week een bedrijf kan opzetten in Bulgarije, met een btw-intracommunautair nummer.

De oplossing is niet dat een niet-ingezetene deze kostbare sesam verkrijgt door zijn bedrijf direct in Bulgarije op te zetten, maar om het te verkrijgen door het bedrijf te kopen dat net is opgericht door onze Bulgaarse agent.

Grensoverschrijdende activiteit (in of dichtbij de Europese Unie)

Een activiteit kan ook grensoverschrijdend zijn (in of nabij de Europese Unie): bijvoorbeeld de directe of indirecte onderaanneming, in een grensoverschrijdend land (in of nabij de Europese Unie), van de productie van producten en of de verrichting van diensten, voor rekening van een vennootschap die in een ander land is gevestigd, is een geval van grensoverschrijdende activiteit, wat het wettelijke aspect niet ontkent, voor zover alles gebeurt binnen de specifieke wettelijke, sociale en fiscale regels. Directe grensoverschrijdende onderaanneming van een activiteit is georganiseerd door een holdingmaatschappij ten opzichte van een van haar filialen of vertegenwoordigingen gevestigd in een ander land; indirecte grensoverschrijdende onderaanneming van een activiteit is georganiseerd door een bedrijf (klant) ten opzichte van een onafhankelijk bedrijf gevestigd in een ander land (dienstverlener, fabrikant).

Het op vrijdag 8 oktober 21 bereikte akkoord streeft naar een minimum belastingtarief van 15% voor multinationals (grote groepen met een jaaromzet van meer dan 750 miljoen euro): deze eerste stap toont een verlangen naar uniformiteit, maar lost de verschillen tussen de Europese staten en de Europese Unie met betrekking tot de belasting van kleine en middelgrote ondernemingen niet op.

Hoewel onze verantwoordelijkheid beperkt is tot de oprichting van vennootschappen, weigeren we ook om, voor zover dit onder onze aandacht wordt gebracht, gevolg te geven aan een verzoek tot oprichting van een vennootschap met een ondoorzichtig, vaag doel en verstoken van elke geest van eerlijkheid.

*De eigenaar van een grensoverschrijdende vennootschap in Europa (in of nabij de Europese Unie) moet belasting betalen in het land van zijn fiscale woonplaats, en fysiek zaken doen (kantoor en/of lokalen, werknemer(s) en/of zichzelf) in het gastland van de genoemde vennootschap.

Door gebruik te maken van onze diensten, verbindt u zich ertoe om binnen de wet te handelen en geen manier te zoeken om uw belastingverplichtingen te ontwijken.

LLP: u moet alle belasting betalen in het land van uw fiscale woonplaats.

(4) Vennootschapseigenaars betalen belasting in het land van hun fiscale woonplaats. Zonder economische substantie wordt een bedrijf in de praktijk alleen geacht te bestaan in het land waar de activiteiten daadwerkelijk worden uitgevoerd.

Elke bankrekening buiten het land van de fiscale woonplaats van de houder moet door de houder worden aangegeven bij de belastingdienst in het land van de fiscale woonplaats. Voor Frankrijk is hier het formulier voor het aangeven van een buitenlandse bankrekening: https://www.impots.gouv.fr/sites/default/files/formulaires/3916/2019/3916_2568.pdf

Onze voortdurende controle beperkt zich tot de administratieve aspecten van het opzetten en vernieuwen van bedrijven.

Nieuw: we brengen onze klanten in contact met andere klanten in dezelfde bedrijfssector (handel, e. commerce, dropshipping, placemarkets, import-export, persoonlijke ontwikkeling, makelaars, transport en specifieke diensten, logistiek, handel, bemiddeling, distributie (groothandel, semi-groothandel en detailhandel), verkoop van diensten, expertise, IT, audit, makelaardij, verhuur, energie, verkoop van leads, zonne-energie, verwarming, airconditioning, glasvezel, zwembaden, domotica, engineering, beveiliging, biologie, chemie, projectontwikkelaars, start-ups, automotive, vrachtwagens, hijsen, steigers, logistiek, telecommunicatie, glasvezel, vastgoed, verwerking, assemblage, digitale marketing, digitaal, voeding, industrie, enz. …). Voor meer informatie

(1) Tevredenheid of je geld terug garantie: registratie van je bedrijf met een tevredenheidsgarantie of je geld terug garantie in het Verenigd Koninkrijk, op voorwaarde van ontvangst van het volledig ingevulde oprichtingsformulier, vergezeld van een scan van het geldig paspoort of identiteitskaart en een bewijs van adres dat minder dan 3 maanden oud is (vaste of mobiele telefoonrekening of elektriciteitsrekening of gelijkwaardig, in het Frans of Engels), voor elk van de bestuurders, partners en leden. Gegarandeerde bedrijfsoprichting in 1 tot 4 werkdagen: alleen voor het Verenigd Koninkrijk.

(3) Krachtens de handels- en samenwerkingsovereenkomst zijn geen douanerechten van toepassing op de handel tussen de Europese Unie en het Verenigd Koninkrijk. De overeenkomst vestigt ook een bevoorrechte relatie tussen het Verenigd Koninkrijk en de Europese Unie op het gebied van handel,… https://brexit.gouv.fr/sites/brexit/accueil/le-brexit-cest-quoi.html

(4) Eigenaars van vennootschappen betalen belasting in het land waar ze hun fiscale woonplaats hebben. Zonder economische substantie wordt een bedrijf in de praktijk alleen geacht te bestaan in het land waar het zijn activiteiten feitelijk ontplooit.