Gründung einer Gesellschaft in Europa + Bankeneinleitungen** + Zusätzliche Dienstleistungen

Unsere Stärken:

Bankeneinleitungen* Online-Banken oder traditionelle Banken ohne Reiseaufwand, französischsprachig.

Und immer unsere Reaktionsfähigkeit in Echtzeit und auf Französisch, unsere ständige Betreuung und unser Support, die in allen unseren Paketen enthalten sind.

Boosten Sie Ihr Geschäft mithilfe unserer Kontaktnetzwerke in ganz Europa (Hersteller, Händler, Lieferanten, Wiederverkäufer, lokale Agenten, Logistik und Warenannahme,…).

Hunderte von Firmengründungen, echte und nachgewiesene Kundenmeinungen

Gründung einer Gesellschaft mit Geld-zurück-Garantie: Wir garantieren Ihnen, dass Ihre Gesellschaft eingetragen wird.

Wir kümmern uns um alles – Stammkapital ab 1 € oder 1 £ – Bankeneinleitung* ausdrücklich – Für die Gründung einer Gesellschaft und ihre Bankeneinleitung* bieten wir rund 20 Länder in Europa an, mit oder ohne Reiseaufwand.

Überlassen Sie die Gründung einer Gesellschaft nicht irgendjemandem. Mit uns genießen Sie die folgenden Vorteile und Garantien:

- Einzigartig, gehen Sie kein Risiko ein: Firmengründung und Registrierung garantiert zufrieden oder Geld zurück

- Ultraschnelle Unterstützung bei der Bankeneinleitung*.

- Sofortige Reaktivität

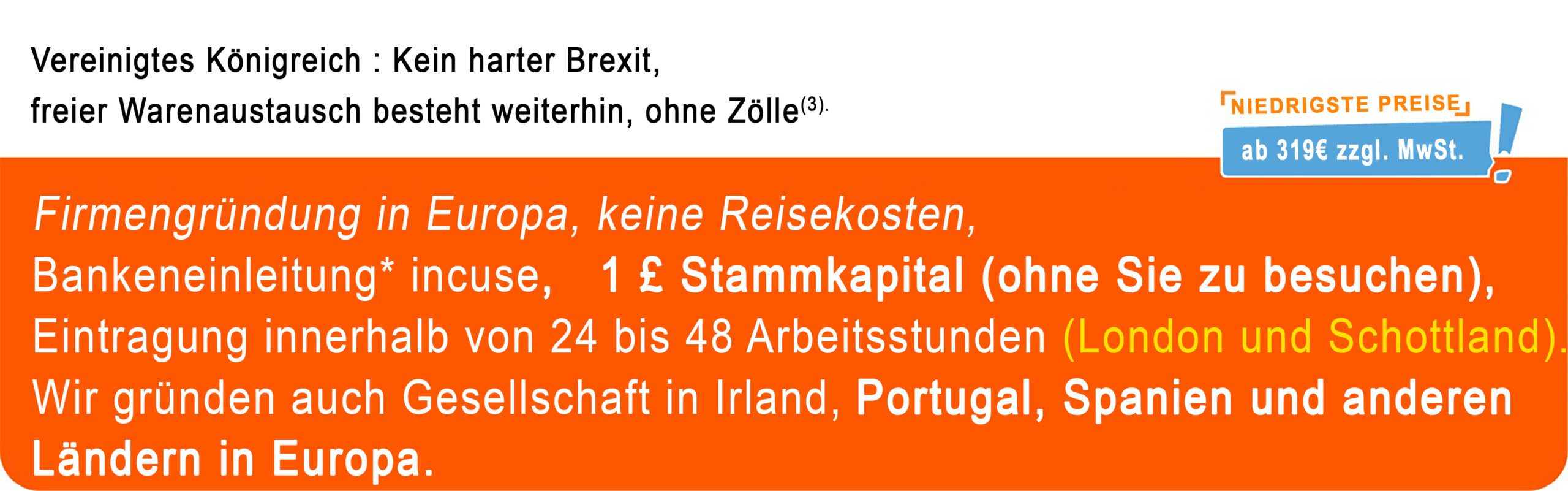

- Für einige Länder: keine Reise (Frankreich, England, Schottland, Irland, Holland (Niederlande), Bulgarien, Malta, Estland, ...).

- Möglichkeit der Zahlung in 2 Raten

- Wir sprechen Französisch

Stammkapital ab 1 £, keine Aufenthaltserlaubnis, Gesellschaft in 1 Werktag (UK). Keine Reise

Stammkapital ab 1 £, keine Aufenthaltserlaubnis, Gesellschaft in 1 Werktag (UK). Keine Reise

Stammkapital ab 1 £, keine Aufenthaltserlaubnis, Gesellschaft in 1 Werktag (UK). Keine Reise

Kein Umzug für bestimmte Länder

Stammkapital ab 1 €

Keine Verschiebung

Keine Verschiebung

Keine Verschiebung

Keine Verschiebung

Keine Verschiebung

Keine Verschiebung

Keine Verschiebung

Keine Verschiebung

Wir können Ihr Partner für die Geschäftsentwicklung in Frankreich, aber auch in etwa 15 anderen Ländern in Europa werden, um: Räumlichkeiten (Büros, Lager) zu finden, Mitarbeiter, Vertriebsmitarbeiter, Händler, Kunden zu finden, die Logistik, die Wartung, die Entwicklung eines Franchisenehmernetzes zu übernehmen, usw. …

Wir sind auf die Gründung einer Gesellschaft in Europa spezialisiert. Hohe Qualität, kleine Preise.

Ein rechtlicher Rahmen: Der europäische Kontinent besteht aus vielen Ländern mit hoher wirtschaftlicher Wertschöpfung, die Wohlstand, Ausgewogenheit, Stabilität und steuerliche Gelassenheit schaffen, vorausgesetzt, die Gesellschaft, die Sie betreiben oder zu betreiben beabsichtigen, ist einwandfrei, insbesondere in organisatorischer, kommerzieller, sozialer, buchhalterischer und steuerlicher Hinsicht. Wir gründen Unternehmen in rund 20 europäischen Ländern, darunter Frankreich, England, Schottland, Irland, Spanien, Portugal, Holland (Niederlande), Deutschland, Polen, Rumänien, Bulgarien, Ungarn, Malta, … Wir gründen keine Unternehmen in “Steuerparadiesen”.

Sie sind Europäer oder kommen von einem anderen Kontinent wie z. B. Afrika, dann geben Sie Europa den Vorzug. Sie planen eine Auswanderung oder möchten Ihre Firma einfach in einem europäischen Land ansiedeln, dann können wir Ihre Firma in Europa, in dem Land Ihrer Wahl, gründen, vorausgesetzt, Ihre Tätigkeit ist legal. Sie müssen sich (Tätigkeit, materielle und physische Präsenz, Büro(s),…) in dem Land niederlassen, in dem Ihre Gesellschaft ihren Sitz hat.

Wir können unsere Kunden, wenn sie es wünschen und optional nach Kostenvoranschlag, von Fall zu Fall bei der Schaffung ihrer wirtschaftlichen Substanz begleiten, insbesondere bei ihrer: Einrichtung, Ansiedlung, Partnerschaft, Marketing und Geschäftsentwicklung.

Unsere Kunden können sich nun in einigen Ländern darauf verlassen, dass wir ihnen helfen, sich niederzulassen und ein administratives, technisches und/oder kommerzielles Umfeld zu erzeugen, das auf einer lokalen, regionalen oder nationalen Organisation, dem Standort und der Materialisierung der Tätigkeit (wirtschaftliche Substanz) basiert (die Liste ist nicht erschöpfend). Der Vertrieb wird lokal, regional, national und/oder international sein. Die Begleitung kann später in die Entwicklung eines nationalen oder internationalen Franchisenetzes münden.

Was insbesondere die in Frankreich steuerlich ansässigen Personen (natürliche oder juristische Personen) betrifft, die ein Auswanderungs- und/oder Geschäftsentwicklungsprojekt haben, prüfen wir derzeit die Einführung eines Expatriation Pack und eines Start-up Pack, um umfassendere Lösungen für die grenzüberschreitende Niederlassung anbieten zu können. Das Start-up-Paket zum Beispiel soll sich mit der Organisation der wirtschaftlichen Substanz befassen. Unsere Website wird sich in den kommenden Monaten auf diese Art von Paketlösungen spezialisieren, damit Unternehmen besser auf ihr Projekt der Auslandsentsendung oder der Geschäftsentwicklung vorbereitet sind.

Unsere Dienstleistungen :

- Gründung einer Gesellschaft in Europa, mit der Möglichkeit der Zahlung in 2 Raten

- Bereits registrierte, betriebsbereite Unternehmen mit mehrjährigem Bestehen in mehreren europäischen Ländern

- Begleitung bei der Entsendung ins Ausland und bei der Geschäftsentwicklung(wirtschaftliche Substanz)

- Bankeneinleitung* Online-Banking und Filialen

Zu unseren Stärken gehören:

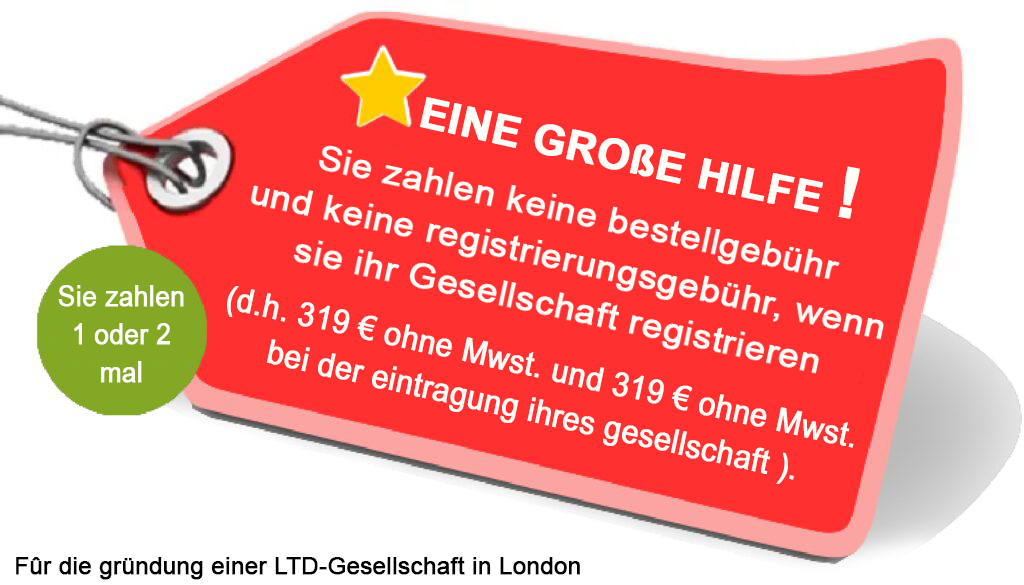

- Schnelle und garantierte Registrierung Ihres Unternehmens in ca. 1-2 Werktagen (London) + kostenlose Bankeneinleitung*.

- Für die Gründung einer Gesellschaft senden wir Ihnen per E-Mail einen Link zu unserem Online-Formular, das Sie ausfüllen können.

- Ultraschneller Online-Service (kein Papierkram, keine Reisen (für bestimmte Länder wie England, Schottland, Irland, Bulgarien, Malta,…).

- Sobald Ihre Firma eingetragen ist, schicken wir Ihnen per E-Mail die PDF-Dokumente zur Gründung Ihrer Firma. Sie erhalten also in Echtzeit per e.mail die Dokumente Ihrer Gesellschaft.

- Kostenloser deutschsprachiger Kundensupport an 6 Tagen pro Woche, von 9 bis 19 Uhr

Wir gründen Unternehmen* nur in Europa, ab 590 € (ohne MwSt.) (Möglichkeit der Zahlung in zwei Raten (2 X 319 € ohne MwSt.)). Die Gründung einer Gesellschaft in Europa ist legal, insbesondere in Anwendung des Internationalen Haager Übereinkommens (Dekret 92-521 vom 16. Juni 1992), das Folgendes festlegt: “Jede in der Europäischen Gemeinschaft ansässige natürliche oder juristische Person hat das Recht, in einem Land ihrer Wahl eine Gesellschaft zu gründen, ohne dort steuerlich ansässig sein zu müssen”. Wenn eine Gesellschaft in ihrem Gastland (dem Land, in dem sie registriert ist) keine physische und materielle Niederlassung (Mitarbeiter, Räumlichkeiten) hat, d. h. wenn sie in ihrem Gastland keine tatsächliche Geschäftstätigkeit und damit keine wirtschaftliche Substanz hat, muss sie in dem Land, in dem die Geschäftstätigkeit tatsächlich ausgeübt wird, Körperschaftssteuer entrichten. Diese Körperschaftsteuer entspricht dann dem Satz, der in dem Land, in dem die Tätigkeit ausgeübt wird, festgelegt ist. Ein steuerlich nicht ansässiger Arbeitnehmer (Expatriate oder nicht) ist ein Arbeitnehmer oder Eigentümer eines Unternehmens, der in dem Land, in dem er arbeitet, nicht steuerlich ansässig ist. Der Eigentümer, der nicht in dem Land steuerlich ansässig ist, in dem seine grenzüberschreitende Gesellschaft ihren Sitz hat, muss seine Steuern in dem Land zahlen, in dem er steuerlich ansässig ist. Für Frankreich gilt das Prinzip des steuerlichen Wohnsitzes “Ihr steuerlicher Wohnsitz ist in Frankreich, wenn dies der Ort Ihres Hauptaufenthalts ist, d. h. wenn Sie sich dort mehr als 6 Monate im Laufe des Jahres aufhalten. https://www.service-public.fr/particuliers/vosdroits/F62.

Unsere Dienstleistungen sind darauf ausgerichtet, die Geschäftsentwicklung von grenzüberschreitenden Unternehmen (in oder nahe der Europäischen Union) in Europa zu unterstützen. Auf unserer Website finden Sie Informationen über die Pflichten, die Eigentümer von grenzüberschreitenden Unternehmen haben. Wir helfen bei berufsbedingten Auswanderungsprojekten, insbesondere Europa/Europa und Afrika/Europa. Wir bieten keine Rechts- oder Steuerberatung an. Wir stellen unseren Kunden optional und zusätzlich nach Kostenvoranschlag unseren Service zur Verfügung, der ihnen hilft, ihrem Unternehmen wirtschaftliche Substanz zu verleihen.

Bestellungen auf dieser Website unterliegen der alleinigen Verantwortung der Kunden, die die Berechtigung zur Nutzung der bestellten Dienstleistungen in Bezug auf das Land oder die Länder, in denen und von denen aus sie diese Dienstleistungen nutzen werden, überprüfen müssen. Die Kunden müssen auch die Berechtigung zur Nutzung der bestellten Dienstleistungen in dem Land, in dem sie steuerlich ansässig sind, überprüfen. Der Eigentümer eines grenzüberschreitenden Unternehmens in Europa (in oder in der Nähe der Europäischen Union) muss seine Steuern in dem Land seines steuerlichen Wohnsitzes zahlen und sein Unternehmen materiell und physisch in dem Land betreiben, in dem das Unternehmen seinen Sitz hat. Wir gründen auch Firmen für im Ausland lebende Personen. Einige spezifische Pflichten für den Besitz einer grenzüberschreitenden Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) (nicht erschöpfende Liste der Pflichten)*: Die Gesellschaft in einem Land ansiedeln, das nicht auf der schwarzen Liste der OECD oder der Europäischen Union steht (also idealerweise eine Gesellschaft, die in Europa gegründet wurde: Steuerparadiese verbannen), eine reale Organisation (Schaffung einer wirtschaftlichen Substanz) im Gastland der Gesellschaft haben (Büro, Räumlichkeiten, Geschäftstätigkeit, Angestellte(r),…), der Eigentümer einer grenzüberschreitenden Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) muss seine Steuern in dem Land zahlen, in dem er seinen steuerlichen Wohnsitz hat,

Bankeneinleitung*. Empfohlene Wirtschaftssubstanz. Besteuerung.

Wir geben keine Rechts- oder Steuerberatung: Es wird dringend empfohlen, einen Anwalt für Steuerrecht zu konsultieren, bevor Sie bei uns eine grenzüberschreitende Firma in Europa (in oder in der Nähe der Europäischen Union) in Auftrag geben. Unsere Dienstleistungen richten sich idealerweise an europäische Berufstätige, die planen, ihren Standort in ein anderes europäisches Land zu verlegen oder auszuwandern, sowie an nicht-europäische Ausländer, die eine berufliche Präsenz in Europa anstreben.

Für Ihre Bestellung eines Unternehmens in Europa: Zahlen Sie nicht bar … bevorzugen Sie eine Zahlung in Raten, wie hier auf unserer Website. Zögern Sie nicht, sich die zahlreichen 100% realen Erfahrungsberichte unserer Kunden anzusehen KLICK!

Wir sind auf die Gründung einer Gesellschaft in Europa spezialisiert. Sie können uns also die Gründung einer Gesellschaft in Frankreich, England, Schottland, Irland, Spanien, Portugal, aber auch in Belgien, Luxemburg, Bulgarien, Ungarn, den Niederlanden (Holland), Deutschland, Polen, Rumänien, Andorra, der Schweiz, Malta, Zypern, Madeira usw. anvertrauen.

Der Eigentümer einer grenzüberschreitenden Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) muss seine Steuern in dem Land zahlen, in dem er steuerlich ansässig ist, und seine Tätigkeit materiell und physisch (Büro und/oder Räumlichkeiten, Mitarbeiter und/oder er selbst) in dem Land ausüben, in dem die besagte Gesellschaft ihren Sitz hat. Wir gründen keine Unternehmen in Ländern, die den Ruf eines “Steuerparadieses” haben.

Gründung einer Gesellschaft in Europa (Unternehmen und Eigentümer des Unternehmens im selben Land)

Im Allgemeinen ist eine Gesellschaft in Europa eine Gesellschaft, die steuerlich in Europa im selben Land ansässig ist wie ihr(e) Eigentümer (Anteilseigner). Die Gründung einer Gesellschaft in Europa ist in einigen Ländern wie Großbritannien, Frankreich, Irland, Schottland, Holland (Niederlande), Bulgarien, Malta, … online und ohne Reiseaufwand möglich. Wir gründen keine “Offshore”-Gesellschaften. Von Offshore-Gesellschaften ist absolut abzuraten, Sie werden auf unserer Website keine finden.

Diese Art von Unternehmen wird in einem Land gegründet und operiert innerhalb der Grenzen dieses Landes.

Die europäischen Länder verfügen über starke Finanzmärkte und entwickelte Volkswirtschaften. Vielfältige Steuerabkommen und ein angesehener Finanzsektor sind Merkmale der Länder in Europa und machen sie zu wohlhabenden Nationen.

Gründung einer grenzüberschreitenden Gesellschaft in Europa (in oder in der Nähe der Europäischen Union)

Die Gründung einer grenzüberschreitenden Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) ist die Beantragung der Eintragung einer Gesellschaft in einem anderen europäischen Land als dem, in dem der Eigentümer der Gesellschaft steuerlich ansässig ist, im Rahmen eines Projekts zur vollständigen oder teilweisen Verlagerung der Aktivitäten eines Unternehmens (Produktion, Lagerung, Montage, Logistik, Zugang zu lokalen Humanressourcen (Know-how), Rohstoffen, Kauf- oder Mietkosten für Handel, Handwerk und Industrie, geostrategische Lage (insbesondere für Vertrieb und Import/Export), Verwaltungsholding, oder die Auswanderung des Unternehmens bzw. die Vorbereitung der Auswanderung des Unternehmenseigentümers.

Wenn der Eigentümer eines Unternehmens in einem anderen europäischen Land steuerlich ansässig ist als in dem Land, in dem sein Unternehmen in Europa ansässig ist, kann das Unternehmen als grenzüberschreitendes Unternehmen betrachtet werden.

Der Eigentümer eines Unternehmens in Europa ist verpflichtet, die Körperschaftssteuer (KSt) im Land der Registrierung seines Unternehmens zu zahlen, wenn er die wirtschaftliche Substanz seines Unternehmens in diesem Land organisiert hat, und seine persönlichen Steuern in dem Land zu zahlen, in dem er steuerlich ansässig ist. Wenn er die wirtschaftliche Substanz seines Unternehmens nicht organisiert hat und in der EU ansässig ist, muss er seine gesamten Steuern (Körperschaftssteuer + natürlich, unabhängig vom Ort der Geschäftstätigkeit, seine persönlichen Steuern) in seinem steuerlichen Wohnsitzland in der EU zahlen. In diesem Fall kann es zu einer Doppelbesteuerung kommen und das Gastland des Unternehmens kann auch verlangen, dass das Unternehmen ihm gegenüber Rechenschaft ablegt.

Eine grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) kann sich im Laufe der Zeit zu einer Gesellschaft in Europa entwickeln (Gesellschaft und Eigentümer der Gesellschaft im selben Land), wenn der Eigentümer der Gesellschaft in dem Land, in dem seine Gesellschaft ansässig ist, steuerlich ansässig wird: Dies ist der Fall bei Auswanderern, die ihr Start-up-Projekt umgesetzt haben, bevor sie selbst ins Ausland gingen. Aus diesem Grund begleiten wir die Geschäftspläne zukünftiger Expatriates.

Unternehmen in Europa (Unternehmen und Eigentümer des Unternehmens im selben Land) oder grenzüberschreitendes Unternehmen in Europa (in oder in der Nähe der Europäischen Union).

Eine Gesellschaft in Europa (eine Gesellschaft, die in demselben Land ansässig ist, in dem auch ihr Eigentümer steuerlich ansässig ist) ist eine juristische Person, die in einem Land gegründet wurde, um dort ein in der Regel lokales, regionales oder nationales Unternehmen zu betreiben; ihr Eigentümer oder ihre Eigentümer sind in der Regel in demselben Land steuerlich ansässig wie ihr Unternehmen.

Die Bezeichnung “grenzüberschreitendes Unternehmen in Europa (in oder in der Nähe der Europäischen Union)” bezieht sich auf ein Unternehmen in Europa, das von einem oder mehreren Anteilseignern gehalten wird, die nicht im Gastland des Unternehmens steuerlich ansässig sind. Der oder die Anteilseigner sind in der Regel steuerlich in Europa ansässig.

Die Gründung einer Gesellschaft in Europa (Gesellschaft und Eigentümer der Gesellschaft im selben Land) oder einer grenzüberschreitenden Gesellschaft (Gesellschaft in Europa und Eigentümer der Gesellschaft mit Steuerwohnsitz in einem anderen europäischen Land) ist in einigen Ländern wie Großbritannien, Frankreich, Irland, Schottland, Holland (Niederlande), Bulgarien, Malta usw. online möglich, ohne dass man dafür reisen muss.

Die Gründung eines grenzüberschreitenden Unternehmens in Europa (in oder in der Nähe der Europäischen Union) erfolgt in der Regel, um die Produktionskosten zu senken oder um ins Ausland zu gehen. Entgegen der landläufigen Meinung bleibt die Verlagerung eines in der Europäischen Union ansässigen Unternehmens häufig in Europa, insbesondere aufgrund des Haager Übereinkommens von 1992, und ist legal organisiert. In der Tat verfolgen einige europäische Länder eine besondere Politik der sozialen oder steuerlichen Attraktivität; man kann also davon ausgehen, dass es in diesem Bereich einen Wettbewerb zwischen allen oder einem Teil der europäischen Länder gibt.

Sie können in Europa (London, Frankreich, Irland, Portugal, Spanien, Deutschland, Holland, Luxemburg, Belgien, Andorra, Malta, Schottland, Bulgarien, Ungarn, Polen, Rumänien, Litauen, Lettland, Estland, Slowakei, …) ganz legal ein Unternehmen gründen: Gehen Sie nicht das Risiko ein, eine Firma in einem Steuerparadies oder auf der schwarzen Liste der EU oder OECD zu gründen, da dies Ihre Möglichkeit, ein geschäftliches Bankkonto zu eröffnen, erheblich einschränken könnte (die Banken lehnen solche Firmen zunehmend ab) oder – noch schlimmer – dazu führen könnte, dass Ihr Bankkonto gesperrt wird, Ihr Unternehmen bei Kunden und Lieferanten ein schlechtes Image erhält und Ihre Firma gefährdet wird.

Die Gründung eines Unternehmens in Europa (Unternehmen und Eigentümer des Unternehmens im selben Land) oder eines grenzüberschreitenden Unternehmens in Europa (in oder in der Nähe der Europäischen Union) bedeutet auch, eine wirtschaftliche Substanz zu schaffen (tatsächliche lokale Organisation der Geschäftstätigkeit: Büros, Räumlichkeiten, Geschäftstätigkeit, Materialisierung, Ressourcen usw.), was für Sie als Eigentümer des Unternehmens in einem fernen Land schwierig ist, wenn Sie nicht in dem Land ansässig sind, in dem Ihr Unternehmen ansässig ist. Wenn eine Gesellschaft in Europa keine wirtschaftliche Substanz hat, wird sie de facto in dem Land, in dem der Eigentümer der Gesellschaft steuerlich ansässig ist, betrieben und steuerlich ansässig. Die Gesellschaft muss dann ihre Steuern in dem Land zahlen, in dem der Eigentümer der Gesellschaft steuerlich ansässig ist. In diesem Fall wird nämlich davon ausgegangen, dass die Gesellschaft nur in dem Land existiert, in dem der Eigentümer der Gesellschaft steuerlich ansässig ist. Die Geschäftstätigkeit des Unternehmens wird standardmäßig als in dem Land organisiert angesehen, in dem der Eigentümer des Unternehmens seinen steuerlichen Wohnsitz hat. In solchen Fällen kann es je nach Land zu einer Doppelbesteuerung kommen. Die Gründung einer Gesellschaft in Europa für einen EU-Bürger bedeutet, dass die Niederlassung der Gesellschaft erleichtert wird und dass die Verwaltung, die Buchhaltung, die Produktion, der Vertrieb und die Steuererklärungen in dem Land, in dem die Gesellschaft ihren Sitz hat, gut bewältigt werden können. Nicht zu vergessen sind die Steuerpflichten des Firmeneigentümers im Land seines steuerlichen Wohnsitzes: Der Eigentümer einer Firma in Europa (Firma und Firmeneigentümer im selben Land) oder einer grenzüberschreitenden Firma in Europa (in oder in der Nähe der Europäischen Union) muss seine Steuern in dem Land seines steuerlichen Wohnsitzes zahlen.

Mehr dazu: Was ist die wirtschaftliche Substanz?

Gesellschaft in Europa vs. Offshore-Gesellschaft

Verwechseln Sie nicht „Grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union)“ mit „Offshore-Gesellschaft“.

Unsere Ethik bringt uns dazu, unseren Kunden die Nutzung von „Onshore“-Firmen (Firma und Firmeninhaber im selben Land) oder in Europa (grenzüberschreitend, Europäische Union) vorzuschlagen, aber keine sogenannten „Offshore“-Firmen, und das aus gutem Grund: „Steuerparadiese“ sind (oder waren für die Europäer schon immer) ein Fake, eine Fata Morgana, und die meisten „Offshore-Firmen“ sind ihre Kollateralopfer, und zwar aus folgenden Gründen:

entwickelt sich das internationale Steuerwesen mit universellen Begriffen wie :

- Wirtschaftliche Substanz: Eine grenzüberschreitend tätige Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) muss ihre wirtschaftliche Substanz so organisieren, dass in dem Land, in dem die Gesellschaft registriert ist, tatsächliche Büros und/oder Lagerhäuser vorhanden sind und eine tatsächliche Verwaltungs- und/oder Geschäftstätigkeit von natürlichen Personen, die von der Gesellschaft angestellt sind, ausgeübt wird (diese Liste ist nicht erschöpfend),

- Besteuerung der Gesellschaft: Wenn die Gesellschaft im Gastland der Gesellschaft keine wirtschaftliche Substanz hat, kommt sie in dem Land, in dem ihre Geschäftstätigkeit tatsächlich organisiert ist, für die Körperschaftssteuer in Betracht,

- Besteuerung von Unternehmenseigentümern („in Europa“ (Unternehmen und Unternehmenseigentümer im selben Land) oder in Europa (grenzüberschreitend, Europäische Union): Aktionäre oder Anteilseigner eines Unternehmens („in Europa“ (Inland) oder in Europa (grenzüberschreitend, Europäische Union)) werden immer in dem Land besteuert, in dem sie ihren steuerlichen Wohnsitz haben : Der Besitz eines Unternehmens im Ausland befreit Sie nicht davon, in dem Land, in dem Sie steuerlich ansässig sind, Steuern zu zahlen; der Besitz von Konten im Ausland, die Sie in dem Land, in dem Sie steuerlich ansässig sind, nicht angeben, wird als Steuerhinterziehung bezeichnet,

- Es ist festzustellen, dass die sogenannten „Steueroasen“ ihre Steuerpolitik neu bewerten und sich einem Konzept der internationalen Steuereinheitlichkeit anschließen. Steuerhinterzieher gehen das Risiko ein, dass ihr(e) Bankkonto(s) gesperrt wird/werden und dass sie Steuernachzahlungen von bis zu mindestens 110 % erhalten. Zur Erinnerung: Es ist strafbar, sein Einkommen nicht in dem Land zu versteuern, in dem man steuerlich ansässig ist. Wenn ein Unternehmen im Ausland seine Körperschaftssteuer nicht zahlt, muss der oder die Eigentümer die Steuer im Land des steuerlichen Wohnsitzes zahlen.

Die Rechnungsstellung von oder an ein Unternehmen ohne wirtschaftliche Substanz ist als Gefälligkeitsrechnung, Steuerbetrug,…

Einfach ausgedrückt: Eine „leere Hülle“ oder „Briefkastenfirma“ im Ausland zu verwenden, bringt nichts, sondern im Gegenteil nur Strafe, Steuerberichtigung, … hervor.

Die Begriffe „Grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union)“ und „Offshore-Gesellschaft“ beziehen sich auf Geschäftseinheiten, die sich außerhalb des Landes befinden, in dem sie gegründet wurden. Es gibt jedoch wichtige Unterschiede zwischen den beiden Begriffen, insbesondere in rechtlicher Hinsicht :

Grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) :

Eine grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) ist ein Unternehmen, das in einem anderen europäischen Land als dem, in dem sein(e) Aktionär(e) ansässig ist/sind, eingetragen ist und dessen Geschäftstätigkeit im Gastland der Gesellschaft durchgeführt wird. In Europa, in den meisten EU-Ländern und im Vereinigten Königreich zahlt eine Gesellschaft, von Ausnahmefällen abgesehen, Körperschaftssteuer und ihre Anteilseigner werden in einem öffentlichen Register aufgeführt, dies im Unterschied zu einer in einem Steuerparadies eingetragenen Offshore-Gesellschaft, die eine Gesellschaft, die sich im Besitz von Steuerausländern befindet, von der Körperschaftssteuer und ihre Anteilseigner von jeglicher Transparenz befreit. Diese Befreiung von der Körperschaftssteuer gilt grundsätzlich vorbehaltlich der Vermarktung außerhalb des Gastlandes.

Ein grenzüberschreitendes Unternehmen in Europa (in oder in der Nähe der Europäischen Union) ist im Gastland geschäftlich tätig, z. B. durch den Verkauf von Produkten oder die Erbringung von Dienstleistungen.

Sie unterliegt den Gesetzen und Vorschriften des Landes, in dem sie tätig ist.

Zusammenfassend lässt sich sagen, dass eine Grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) ein Unternehmen ist, das im Besitz von steuerlich nicht ansässigen Eigentümern ist und aufgrund der geschäftlichen Nähe zu seinem Gastland und der Besteuerung in diesem Land Ähnlichkeiten mit einer Gesellschaft in Europa aufweist (Gesellschaft und Eigentümer der Gesellschaft im selben Land). Ein wesentlicher Unterschied besteht darin, dass ihre Anteilseigner in dem Land, in dem die Gesellschaft registriert ist, steuerlich nicht ansässig sind. Im Gegensatz zu einer Offshore-Gesellschaft zahlt eine grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) ihre Körperschaftssteuer in der Regel im Gastland der Gesellschaft, und die Aktionäre werden im öffentlichen Register des genannten Landes genannt. Wenn das Unternehmen seine wirtschaftliche Substanz nicht organisiert hat, wird die Körperschaftssteuer in dem Land gezahlt, in dem die Geschäftstätigkeit ausgeübt wird. Selbst wenn es in dem Land, in dem die Gesellschaft registriert ist, keine Geschäftstätigkeit gibt, kann dieses Land die Körperschaftssteuer einfordern; auch wenn die Geschäftstätigkeit in ein anderes Land verlagert wird, kann die Gesellschaft die Zahlung der Körperschaftssteuer erleiden: im Land der Registrierung und in dem Land, in dem die Geschäftstätigkeit ausgeübt wird. Es ist also davon auszugehen, dass eine grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) transparent ist, im Gegensatz zu einer Offshore-Gesellschaft, die sehr oft undurchsichtig ist.Eine grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) wird in der Regel für Tochtergesellschaften, Zweigniederlassungen, Holdings, Subunternehmer, Expatriates oder zukünftige Expatriates gegründet, um insbesondere, z. B. im Bereich der Standortverlagerung, :

- das Gastland und die Nachbarländer kommerziell erobern,

- Produkte herstellen, verarbeiten und verpacken,

- Dienstleistungen erbringen,

- Tochtergesellschaften verwalten, die über die ganze Welt verteilt sind.

Eine grenzüberschreitende Gesellschaft in Europa (in oder in der Nähe der Europäischen Union) profitiert in der Regel von :

- der Ressourcen und der Kosten der lokalen Ressourcen, darunter Humanressourcen, Rohstoffe und deren Verarbeitung, Know-how,

- sondern auch von der geostrategischen Lage des Gastlandes, insbesondere für z. B. Import/Export, Transport, Logistik und Lagerung,

- und schließlich günstige Grundstückskosten und Förderanreize.

Offshore-Gesellschaft: Von dieser Art von Modell und rechtlichem, wirtschaftlichem und steuerlichem Umfeld ist dringend abzuraten.

Eine Offshore-Gesellschaft ist ein Unternehmen, das in einem anderen Land registriert ist als dem, in dem seine Eigentümer wohnen und in dem seine Hauptgeschäfte stattfinden.

Der Begriff „Offshore“ wird häufig mit Gerichtsbarkeiten in Verbindung gebracht, die Steuervorteile und lockere Vorschriften bieten, um Unternehmen anzuziehen.

Offshore-Gesellschaften werden häufig mit dem Ziel gegründet, die Steuerlast zu senken, die Privatsphäre zu schützen oder von weniger strengen Vorschriften zu profitieren, was oft auf illegale Weise geschieht.

Es ist in der Tat wichtig zu beachten, dass alle Gesellschaften und alle Eigentümer von Gesellschaften nationalen und internationalen Regeln und Vorschriften unterliegen.

Man kann jedoch weder einem künftigen Auswanderer vorwerfen, dass er ein berufliches Projekt in einem sehr attraktiven Land vorbereiten könnte (Transport, Tourismus, Freizeit, Callcenter, Kundenbeziehungen, Ferndienstleistungen, Entwicklung und Wartung von Computern, Landwirtschaft, Industrie, Import-Export, Logistik, Lagerung, …), noch einer Gesellschaft, dass sie daran denken könnte, ihre Aktivitäten dorthin zu verlagern (Herstellung, Montage, Verpackung, …) oder sich selbst zu verlagern (insbesondere Holding, Tochtergesellschaft, Niederlassung, …).

Zwei der wichtigsten spezifischen Merkmale von Offshore-Gesellschaften – für die meisten von ihnen, was sie zumindest steuerlich zu unglaubwürdigen Gesellschaften macht – sind :

- dass sie im Gastland materiell nicht existieren; in dieser Situation profitieren sie von erheblichen Steuervorteilen, die ihnen vom Gastland gewährt werden, obwohl sie dort nicht ansässig sind,

- dass die Undurchsichtigkeit durch Steueroasen aufrechterhalten wird, in denen die Identität von Führungskräften und Aktionären nicht offengelegt wird.

Obwohl Offshore-Gesellschaften legal sind, wie sogar Anwälte auf ihrer Website erklären (siehe unten), und diese Legalität bestehen bleibt, „wenn die Transparenzkriterien eingehalten werden“……… und „die dort ausgeübte Tätigkeit gerechtfertigt ist“,wir gründen keine Offshore-Gesellschaften.

„Die Gründung eines Offshore-Unternehmens ist legal, wenn die Transparenzkriterien eingehalten werden. Um zu vermeiden, dass die Struktur mit einer Briefkastenfirma verwechselt wird, muss die dort ausgeübte Tätigkeit belegt werden.“ https://www.avocats-picovschi.com/societe-offshore-fonctionnement-et-risque-penal_article_1816.html

2024: Beginn der Hölle für Steueroasen https://www.lopinion.fr/economie/2024-debut-de-lenfer-pour-les-paradis-fiscaux

|

Wir beraten: Unternehmen in Europa |

Wir raten ab: Offshore-Gesellschaften |

|

|

|

|

|

|

|

|

|

|

|

|

Wir raten dringend von der Nutzung von Offshore-Firmen ab und gründen oder vermitteln keine Firmen, die in „Steuerparadiesen“ registriert sind. Wir gründen Firmen nur in Europa und am häufigsten in Westeuropa.

Innergemeinschaftliche Mehrwertsteuer (03/10/2023)

Die innergemeinschaftliche Umsatzsteuer-Identifikationsnummer gilt für die Länder der Europäischen Union. Sie ist eine individuelle Identifikationsnummer, die allen Unternehmen in der Europäischen Union, die Umsatzsteuer zahlen müssen, zugeteilt wird: Alle steuerpflichtigen Personen in der EU haben in ihrem Land eine innergemeinschaftliche Umsatzsteuernummer. Sie wird von der nationalen Steuerbehörde bei der Eintragung des Unternehmens oder je nach den Aktivitäten des Unternehmens vergeben.

Für den Fall, dass Sie nicht in Irland, Spanien oder Portugal ansässig sind und in diesen Ländern ein Unternehmen gründen möchten, können Sie Ihre EU-Umsatzsteuer-Identifikationsnummer nicht erhalten, wenn :

- Ihre Gesellschaft ihre wirtschaftliche Substanz nicht in den oben genannten Ländern organisiert hat.

- Ihre Gesellschaft nicht einen Mindestumsatz erreicht hat.

Um eine Antwort auf dieses neue Problem zu finden, haben wir eine Lösung, die es einem Nichtansässigen ermöglicht, innerhalb von etwa einer Woche eine Firma in Bulgarien mit einer Umsatzsteuer-Identifikationsnummer zu gründen.

Diese Lösung besteht nicht darin, dass ein Nichtansässiger dieses wertvolle Sesam-öffne-dich durch die direkte Gründung seiner Firma in Bulgarien erhält, sondern durch den Kauf der neu gegründeten Firma von unserem bulgarischen Agenten.

Grenzüberschreitende Tätigkeit (in oder in der Nähe der Europäischen Union)

Eine Tätigkeit kann auch grenzüberschreitend (in oder in der Nähe der Europäischen Union) sein: Beispielsweise ist die direkte oder indirekte Vergabe von Unteraufträgen für die Herstellung von Produkten und die Erbringung von Dienstleistungen in einem grenzüberschreitenden Land (in oder in der Nähe der Europäischen Union) für ein Unternehmen mit Sitz in einem anderen Land ein Fall von grenzüberschreitender Tätigkeit, was den rechtlichen Aspekt nicht aufhebt, da alles innerhalb der spezifischen rechtlichen, sozialen und steuerlichen Regeln erfolgt. Die direkte grenzüberschreitende Auslagerung einer Tätigkeit ist die von einer Holdinggesellschaft organisierte Auslagerung an eine ihrer in einem anderen Land ansässigen Niederlassungen oder Vertretungen; die indirekte grenzüberschreitende Auslagerung einer Tätigkeit ist die von einem Unternehmen (Kunde) organisierte Auslagerung an ein unabhängiges und in einem anderen Land ansässiges Unternehmen (Dienstleister, Hersteller).

Das Abkommen vom Freitag, den 8. Oktober 21 zielt auf eine Mindestbesteuerung von 15% für multinationale Unternehmen (große Konzerne mit einem Jahresumsatz von über 750 Millionen Euro) ab: Dieser erste Schritt zeigt den Willen zur Vereinheitlichung, löst aber nicht die Unterschiede zwischen den europäischen Staaten und der Europäischen Union in Bezug auf die Besteuerung kleiner und mittlerer Unternehmen.

Aus ethischen Gründen wählen wir unsere Kunden so weit wie möglich nach klaren und ehrlichen Plänen aus, und obwohl wir nur für die Gründung einer Gesellschaft verantwortlich sind, lehnen wir jegliche Anträge auf Gründung einer Gesellschaft ab, die einen undurchsichtigen, unklaren und nicht redlichen Zweck verfolgen.

Der Eigentümer eines grenzüberschreitenden Unternehmens in Europa (in oder in der Nähe der Europäischen Union) muss seine Steuern in dem Land zahlen, in dem er steuerlich ansässig ist, und seine Tätigkeit materiell und physisch (Büro und/oder Räumlichkeiten, Angestellte und/oder er selbst) in dem Land ausüben, in dem das Unternehmen seinen Sitz hat.

Durch die Nutzung unserer Dienste verpflichten Sie sich, legal zu handeln und nicht nach Möglichkeiten zu suchen, Ihre Steuerpflichten zu umgehen.

LLP: Sie müssen Ihre gesamten Steuern in dem Land zahlen, in dem Sie steuerlich ansässig sind.

Alle grenzüberschreitenden Gesellschaften in Europa (in oder in der Nähe der Europäischen Union), die von einem Steuerausländer gehalten werden, müssen im Land des steuerlichen Wohnsitzes des Eigentümers der besagten Gesellschaft gemeldet werden; für Frankreich ist hier der Link zum Meldeformular : https://www.formulaires.service-public.fr/gf/cerfa_15928.do

Eine Änderungs- oder Beendigungsformalität für ein ausländisches Unternehmen durchführen : Unternehmensformalitäten (inpi.fr)

Jedes Bankkonto außerhalb des Landes, in dem der Inhaber seinen steuerlichen Wohnsitz hat, muss von diesem bei der Steuerbehörde des Landes, in dem er seinen steuerlichen Wohnsitz hat, angemeldet werden; für Frankreich finden Sie hier das Formular zur Anmeldung eines ausländischen Bankkontos: https://www.impots.gouv.fr/formulaire/3916/declaration-par-un-resident-dun-compte-letranger-ou-dun-contrat-de-capitalisation-o

Unsere ständige Überwachung beschränkt sich auf die administrative Überwachung im Zusammenhang mit der Gründung einer Gesellschaft und der Erneuerung von Gesellschaften.

Neu: Wir bringen unsere Kunden, die dies wünschen, mit anderen unserer Kunden aus derselben Branche zusammen (Handel, e. Handel, Dropshipping, Placemarkets, Import-Export, persönliche Entwicklung, Broker, Transport und spezielle Dienstleistungen, Logistik, Handel, Vermittlung, Vertrieb (Großhändler, Halbgroßhändler und Einzelhändler), Verkauf von Dienstleistungen, Gutachten, Informatik, Wirtschaftsprüfung, Makler, Vermietung, Energie, Verkauf von Leads, Solarenergie, Heizung, Klimaanlage, Glasfaser, Schwimmbad, Haustechnik, Ingenieurwesen, Sicherheit, Biologie, Chemie, Projektträger, Start-ups, Automobil, LKW, Heben, Gerüstbau, Logistik, Telekommunikation, Glasfaser, Immobilien, Verarbeitung, Montage, digitales Marketing, digital, Lebensmittel, Industrie, … …). Mehr dazu +

(1) Zufrieden-oder-Geld-zurück-Garantie: Die Eintragung Ihrer Gesellschaft wird garantiert Zufrieden-oder-Geld-zurück-Garantie, vorbehaltlich des Eingangs des ordnungsgemäß ausgefüllten Formulars zur Gründung einer Gesellschaft, zusammen mit einem Scan des gültigen Reisepasses oder Personalausweises und einem Wohnsitznachweis von weniger als 3 Monaten (Festnetz- oder Mobiltelefon- oder Stromrechnung oder gleichwertig, in Französisch oder Englisch), von jedem der Geschäftsführer, Gesellschafter, Mitglieder; für einige Länder außerhalb Großbritanniens : vorbehaltlich der Bestätigung durch einen Notar und oder Reise in das Land der Gründung (für einige Länder kann Ihnen ein Notar vorgeschlagen werden). Garantierte Gründung einer Gesellschaft innerhalb von 1 bis 2 Werktagen: nur in London.

(3) Gemäß dem Handels- und Kooperationsabkommen werden im Handel zwischen der Europäischen Union und dem Vereinigten Königreich keine Zölle erhoben. Dieses Abkommen legt außerdem eine privilegierte Beziehung zwischen dem Vereinigten Königreich und der Europäischen Union in den Bereichen Handel,… https://brexit.gouv.fr/sites/brexit/accueil/le-brexit-cest-quoi.html

(4) Die Eigentümer einer Gesellschaft zahlen ihre Steuern in dem Land, in dem sie steuerlich ansässig sind. Ohne wirtschaftliche Substanz wird in der Praxis davon ausgegangen, dass eine Gesellschaft nur in dem Land existiert, in dem sie tatsächlich tätig ist.

*Die Einrichtung eines Bankkontos durch eine dritte Person ist illegal, selbst mit einer Vollmacht; wir bitten Sie, Websites, die Ihnen die Eröffnung eines Bankkontos anbieten, zu misstrauen. Ein von unserem Unternehmen unabhängiger Manager, ein für die Bank arbeitender Kontoverwalter, wird Sie anrufen, um Ihren Antrag auf Eröffnung eines Bankkontos zu bearbeiten. Unsere Dienstleistung ist eine Kontaktvermittlung und nicht die Eröffnung eines Bankkontos. Die Bank entscheidet allein darüber, ob ein Bankkonto eröffnet wird oder nicht (Art. L. 312-1, II CMF). Das Profil des Antragstellers für ein Bankkonto und seine Berechtigung zur Eröffnung eines Bankkontos sind für die Entscheidung der Bank ausschlaggebend. Wir richten selbst kein Bankkonto ein und übernehmen keine Garantie für die Eröffnung eines Bankkontos. Die Bankeneinleitung* ist eine Dienstleistungs- und keine Ergebnispflicht.