Creación de empresas en Europa + Introducciones bancarias* + Servicios adicionales

Nuestros puntos fuertes :

Introducciones bancarias* en línea o tradicionales sin desplazamientos, hispanohablantes

Capacidad de respuesta en tiempo real (discusión en línea), en español o francés, seguimiento permanente y asistencia incluidos en todos nuestros paquetes.

Cientos de empresas registradas, índice de satisfacción de los clientes de Trustpilot 4,8/5

Constitución de sociedades con garantía de devolución del dinero: le garantizamos la inscripción de su sociedad.

Nos encargamos de todo – Capital social a partir de 1 euro o 1 euro – Introducciones bancarias exprés* – Podemos constituir su sociedad e introducirla en un banco* en una veintena de países europeos, con o sin desplazamiento.

No deje la creación de su empresa en manos de cualquiera. Con nosotros, se beneficiará de las siguientes ventajas y garantías :

- Único, no corra riesgos: constitución y registro de empresas garantizados satisfechos o reembolsados

- Asistencia ultrarrápida en la introducción* bancaria.

- Reactividad inmediata

- Para algunos países: no viajar (Francia, Inglaterra, Escocia, Irlanda, Holanda (Países Bajos), Bulgaria, Malta, Estonia, etc.).

- El pago puede efectuarse en 2 plazos

- Hablamos francés

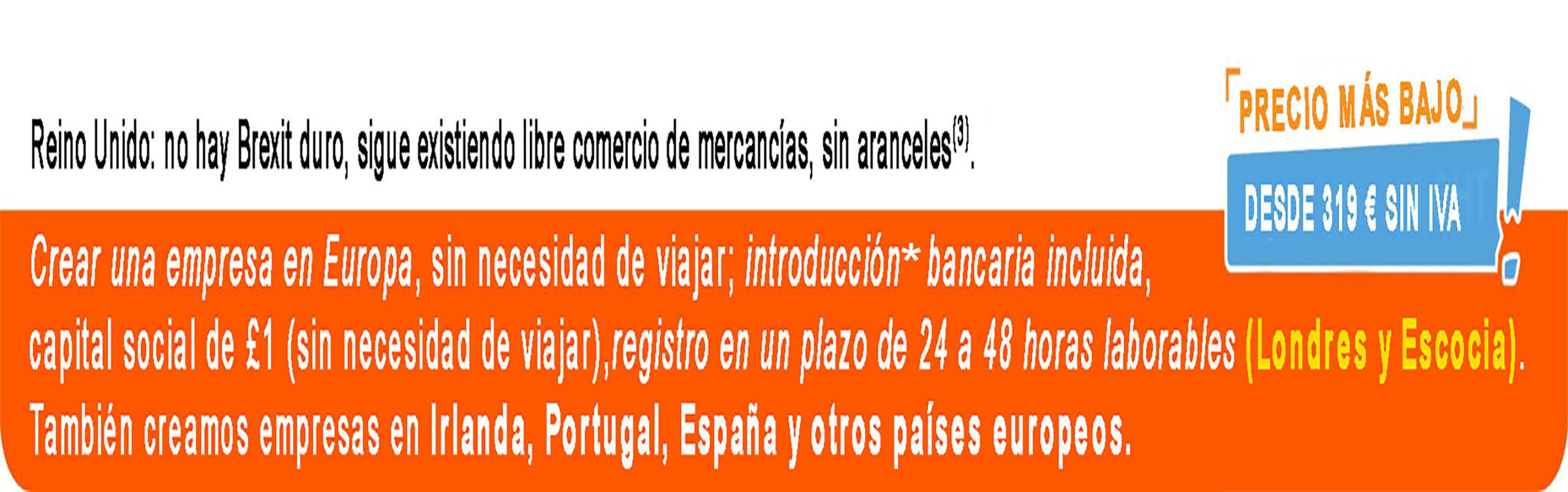

Capital social procedente de £1, sin necesidad de permiso de residencia, sociedad constituida en 1 día laborable (Reino Unido). Sin necesidad de viajar

Capital social procedente de £1, sin necesidad de permiso de residencia, sociedad constituida en 1 día laborable (Reino Unido). Sin necesidad de viajar

Capital social procedente de £1, sin necesidad de permiso de residencia, sociedad constituida en 1 día laborable (Reino Unido). Sin necesidad de viajar

No viajar para determinados países

Capital social procedente de 1 euro

Sin desplazamiento

Sin desplazamiento

Sin desplazamiento

Sin desplazamiento

Sin desplazamiento

Sin desplazamiento

Sin desplazamiento

Sin desplazamiento

Transmission Universelle du Patrimoine

Uniquement depuis la France vers la France

Podemos convertirnos en su socio de desarrollo comercial en Francia y en una quincena de países de Europa, para: encontrar locales (oficinas, almacenes), encontrar empleados, representantes comerciales, distribuidores, clientes, encargarnos de la logística, el mantenimiento, desarrollar una red de franquiciados, etc.

Estamos especializados en la creación de empresas* en Europa. Alta calidad, precios bajos.

Un marco jurídico: el continente europeo está formado por numerosos países con un alto valor económico añadido, que generan prosperidad, equilibrio, estabilidad y tranquilidad fiscal, siempre que la sociedad que usted dirige o piensa dirigir sea irreprochable, especialmente en materia organizativa, comercial, social, contable y fiscal. Creamos sociedades en una veintena de países europeos, entre ellos Francia, Inglaterra, Escocia, Irlanda, España, Portugal, Holanda (Países Bajos), Alemania, Polonia, Rumanía, Bulgaria, Hungría, Malta, etc. No creamos sociedades en “paraísos fiscales”.

Si es usted europeo o de otro continente como África, elija Europa. Si tiene previsto expatriarse o simplemente desea crear su empresa en un país europeo, podemos crear su empresa en Europa, en el país que elija, siempre que su actividad sea legal. Tendrá que establecerse (actividad, presencia física y material, oficina(s), etc.) en el país de acogida de su empresa.

Podemos ayudar a nuestros clientes, si así lo desean y sobre la base de un presupuesto opcional, caso por caso, en la creación de su sustancia económica y, en particular, en su: creación, contratación, asociaciones, marketing y desarrollo comercial.

Nuestros clientes pueden ahora contar con nosotros, en determinados países, para ayudarles a establecer y generar un entorno administrativo, técnico y/o comercial, basado en una organización local, regional o nacional, localización, materialización de la actividad (sustancia económica) (lista no exhaustiva). Las ventas serán locales, regionales, nacionales o internacionales. El apoyo puede dar lugar al desarrollo de una red nacional o internacional de franquicias.

Sociedad de cartera en Londres*. Más información

LTD (590 euros más IVA, a pagar en 2 plazos) Más información

Para los residentes fiscales franceses (particulares o empresas) con un proyecto de expatriación o de desarrollo empresarial, estamos estudiando actualmente la puesta en marcha de un Pack Expatriación y de un Pack Start-up para ofrecer soluciones más completas para la puesta en marcha de operaciones transfronterizas. El Pack Start-up, por ejemplo, está diseñado para abordar la organización del fondo empresarial. En los próximos meses, nuestro sitio web se especializará en este tipo de soluciones paquetizadas, para que las empresas estén mejor preparadas para sus proyectos de expatriación o desarrollo empresarial.

Nuestros servicios :

- Creación de empresas en Europa, con la posibilidad de pagar en 2 plazos

- Empresas listas para usar, ya registradas, con varios años de antigüedad, en varios países europeos

- Apoyo a la expatriación y al desarrollo empresarial (sustancia económica)

- Introducción* bancaria en línea y en sucursal

Nuestros puntos fuertes son :

- Registro rápido y garantizado de su Sociedad en 1 ó 2 días laborables (Londres) + introducción* bancaria gratuita.

- Al realizar el pedido, recibirá por correo electrónico un formulario de creación de empresa online, para completar, en el que adjuntará una copia de su pasaporte (o documento de identidad) y comprobante de domicilio.

- Servicio online ultrarrápido (sin trámites ni desplazamientos (para determinados países, como Inglaterra, Escocia, Irlanda, Bulgaria, Malta, etc.)

- En cuanto su empresa esté registrada, le enviaremos por correo electrónico los documentos de constitución en PDF. Recibirá los documentos de su empresa en tiempo real por correo electrónico.

- Atención al cliente gratuita en francés, 6 días a la semana, de 9.00 a 19.00 horas

Sólo constituimos sociedades* en Europa, procedente de 590 euros + IVA (es posible el pago en 2 plazos (2 X 319 euros + IVA). Es legal crear una empresa en Europa, en particular en aplicación del Convenio Internacional de La Haya (Decreto 92-521 de 16 de junio de 1992), que establece que “toda persona física o jurídica residente en la Comunidad Europea tiene derecho a crear una empresa en el país de su elección sin tener que ser residente fiscal en el mismo”. Si una empresa no tiene presencia física (empleados, locales) en su país de acogida (el país en el que está registrada), es decir, si no tiene actividad real y, por lo tanto, no tiene sustancia económica en su país de acogida, debe pagar el impuesto de sociedades en el país donde se ejerce realmente la actividad.

Este impuesto de sociedades se aplica entonces al tipo fijado por el país donde se ejerce la actividad. Un no residente fiscal (expatriado o no) es un empleado o propietario de una empresa que no está establecido a efectos fiscales en el país donde trabaja. Los propietarios que no son residentes fiscales en el país donde tiene su sede su empresa transfronteriza deben pagar impuestos en su país de residencia fiscal. En el caso de Francia, el principio de residencia fiscal es el siguiente: “Su domicilio fiscal está en Francia si es su lugar de residencia principal, es decir, si permanece allí más de 6 meses durante el año. https://www.service-public.fr/particuliers/vosdroits/F62.

Nuestros servicios están diseñados para ayudar a las empresas transfronterizas (dentro o cerca de la Unión Europea) a desarrollar su actividad en Europa. En nuestro sitio web puede informarse sobre las obligaciones que incumben a los propietarios de empresas transfronterizas. Ayudamos en proyectos de expatriación profesional, en particular Europa / Europa y África / Europa. No ofrecemos asesoramiento jurídico ni fiscal. Proporcionamos a nuestros clientes un servicio para ayudarles a crear la sustancia económica de su empresa.

Los pedidos realizados en este sitio son responsabilidad exclusiva de los clientes, que deben comprobar que tienen derecho a utilizar los servicios solicitados, en función del país o países en los que vayan a utilizar dichos servicios. El cliente también debe comprobar que está autorizado a utilizar los servicios solicitados en su país de residencia fiscal. El propietario de una empresa transfronteriza en Europa (dentro o cerca de la Unión Europea) debe pagar impuestos en su país de residencia fiscal y explotar físicamente su empresa en el país de acogida de la empresa. También creamos empresas para expatriados. Algunas obligaciones específicas de la titularidad de una sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella) (lista no exhaustiva de obligaciones)*: constituir la sociedad en un país que no figure en la lista negra de la OCDE ni de la Unión Europea (por tanto, lo ideal es constituir la sociedad en Europa: El propietario de una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) debe pagar impuestos en su país de residencia fiscal,

Introducción bancaria*. Sustancia económica recomendada. Fiscalidad.

No proporcionamos asesoramiento jurídico ni fiscal: se recomienda encarecidamente consultar a un abogado fiscalista antes de encargar una sociedad transfronteriza en Europa (dentro o cerca de la Unión Europea). Nuestros servicios son ideales para profesionales europeos que planean trasladarse o expatriarse a otro país europeo y para extranjeros no europeos que desean establecer una presencia profesional en Europa.

Cuando encargue una empresa en Europa: no pague al contado… opte por el pago a plazos, como aquí en nuestro sitio.

Estamos especializados en la creación de empresas en Europa. Por lo tanto, puede confiarnos la creación de una empresa en Francia, Inglaterra, Escocia, Irlanda, España y Portugal, así como en Bélgica, Luxemburgo, Bulgaria, Hungría, Países Bajos (Holanda), Alemania, Polonia, Rumanía, Andorra, Suiza, Malta, Chipre, Madeira, etc.

El propietario de una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) debe pagar impuestos en su país de residencia fiscal y ejercer físicamente su actividad (oficina y/o locales, empleado(s) y/o él mismo) en el país de acogida de dicha empresa. No creamos empresas en países con reputación de “paraísos fiscales”.

Crear una empresa en Europa (empresa y empresario en el mismo país)

En términos generales, una empresa en Europa es una empresa residente en Europa a efectos fiscales en el mismo país que su(s) propietario(s) (accionistas). Es posible crear una sociedad en Europa en línea, sin tener que desplazarse, en determinados países como el Reino Unido, Francia, Irlanda, Escocia, Holanda (Países Bajos), Bulgaria, Malta, etc. Para otros países, a menudo es necesario desplazarse. No creamos sociedades “offshore”. Las sociedades “offshore” son totalmente desaconsejables y no encontrará ninguna en nuestro sitio.

Este tipo de sociedad se constituye en un país y opera dentro de las fronteras de ese país.

Los países europeos tienen mercados financieros fuertes y economías desarrolladas. Múltiples tratados fiscales y un sector financiero reputado son características de los países europeos, que los convierten en naciones prósperas.

Creación de empresas transfronterizas en Europa (en la Unión Europea o cerca de ella)

Crear una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) significa solicitar el registro fiscal de una empresa en un país europeo distinto de aquel en el que reside el propietario de la empresa, en el marco de un proyecto de deslocalización total o parcial de las actividades de una empresa (producción, almacenamiento, montaje, logística, acceso a los recursos humanos locales (know-how), materias primas, coste de compra o arrendamiento de bienes comerciales, artesanales e industriales, localización geoestratégica (en particular para la distribución y la importación-exportación), administración del holding, o de expatriación de la empresa, o incluso de preparación del empresario para la expatriación.

Cuando el propietario de una empresa es residente fiscal en un país europeo distinto de aquel en el que la empresa está domiciliada en Europa, la empresa puede considerarse transfronteriza.

El propietario de una empresa en Europa debe pagar el impuesto de sociedades (IS) en el país donde está registrada su empresa, si ha organizado la sustancia económica de su empresa en el país donde está domiciliada su empresa, y pagar su impuesto personal en su país de residencia fiscal. Si no ha organizado la sustancia económica de su empresa y es residente en la Unión Europea, tendrá que pagar todos sus impuestos (impuesto de sociedades +, por supuesto, independientemente de dónde opere, sus impuestos personales) en su país de residencia fiscal situado en la Unión Europea. En este caso, puede aplicarse la doble imposición y el país de acogida de la empresa también puede exigirle que le informe.

Una sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella) puede evolucionar con el tiempo hacia una sociedad en Europa (sociedad y propietario de la sociedad en el mismo país) si el propietario de la sociedad se convierte en residente fiscal en el país donde la sociedad tiene su sede: es el caso de los expatriados que han puesto en marcha su proyecto de start-up antes de expatriarse. Por ello, apoyamos los proyectos profesionales de los futuros expatriados.

Empresa en Europa (empresa y propietario de la empresa en el mismo país) o Empresa transfronteriza en Europa (en la Unión Europea o cerca de ella)

Una sociedad europea (sociedad establecida en el mismo país en el que su propietario es residente a efectos fiscales) es una entidad jurídica creada en un país con el fin de desarrollar una actividad empresarial, normalmente local, regional o nacional; su propietario o propietarios suelen ser residentes a efectos fiscales en el mismo país que su sociedad.

La designación “sociedad transfronteriza en Europa (en o cerca de la Unión Europea)” se refiere a una sociedad en Europa propiedad de uno o más accionistas que no son residentes fiscales en el país de acogida de la sociedad. En principio, el accionista o accionistas son residentes fiscales en Europa.

Es posible crear una sociedad en Europa (sociedad y propietario de la sociedad en el mismo país) o una sociedad transfronteriza (sociedad en Europa y propietario de la sociedad residente fiscal en otro país europeo) por internet, sin tener que desplazarse, en determinados países como Reino Unido, Francia, Irlanda, Escocia, Holanda (Países Bajos), Bulgaria, Malta, etc. Para otros países, a menudo será necesario desplazarse.

Cuando un accionista-directivo crea una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella), generalmente lo hace para reducir los costes de producción o en el marco de un proyecto de expatriación. Contrariamente a lo que se cree, la deslocalización de una empresa situada en la Unión Europea a menudo permanece en Europa, en particular en virtud del Convenio de La Haya de 1992, y se organiza legalmente. De hecho, algunos países europeos tienen una política particular en términos de atractivo social o fiscal, por lo que podemos considerar que existe competencia en este ámbito entre todos o algunos países europeos.

Puede crear legalmente una empresa en Europa (Londres, Francia, Irlanda, Portugal, España, Alemania, Holanda, Luxemburgo, Bélgica, Andorra, Malta, Escocia, Bulgaria, Hungría, Polonia, Rumanía, Lituania, Letonia, Estonia, Eslovaquia, etc.): no corra el riesgo de crear una empresa en un paraíso fiscal o en una lista negra de la UE o la OCDE, lo que podría reducir considerablemente sus posibilidades de abrir una cuenta bancaria comercial (los bancos rechazan cada vez más este tipo de empresas) o, lo que es peor, provocar el bloqueo de su cuenta bancaria, dar mala imagen de su empresa ante sus clientes y proveedores y poner en peligro su empresa.

Crear una empresa en Europa (empresa y propietario de la empresa en el mismo país) o una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) significa también establecer la sustancia económica (organización local real de la empresa: oficinas, locales, actividad, activos materiales, recursos, etc.), lo que difícilmente podrá hacer en un país lejano, en su calidad de propietario de la empresa, si no es residente en el país donde está ubicada su empresa. El hecho de que una empresa carezca de sustancia económica en Europa equivale a la explotación de facto y al establecimiento fiscal de la empresa en el país donde el propietario de la empresa es residente a efectos fiscales. Por lo tanto, la empresa debe pagar impuestos en el país de residencia fiscal del propietario de la empresa. En este caso, se considera que la empresa sólo existe en el país de residencia fiscal del propietario de la empresa. Por defecto, la actividad de la empresa se considerará organizada en el país de residencia fiscal del propietario de la empresa. En este tipo de casos, dependiendo del país de que se trate, puede haber doble imposición. Si es usted ciudadano europeo, crear una empresa en Europa le facilitará el establecimiento de su negocio y la gestión administrativa, contable, productiva, comercial y fiscal en el país donde la empresa tenga su domicilio social. Sin olvidar las obligaciones fiscales del propietario de la empresa en su país de residencia fiscal: el propietario de una empresa en Europa (empresa y propietario de la empresa en el mismo país) o transfronteriza en Europa (en la Unión Europea o cerca de ella) debe pagar impuestos en su país de residencia fiscal.

Más información: ¿Qué es la sustancia económica?

Sociedad anónima europea frente a sociedad offshore

No confunda “sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella)” con “sociedad offshore”.

Nuestra ética nos lleva a sugerir a nuestros clientes la utilización de sociedades de tipo “onshore” (sociedad y propietario de la sociedad en el mismo país) o en Europa (transfronterizas, Unión Europea), pero no de las llamadas sociedades “offshore” y con razón, los “paraísos fiscales” son (o han sido siempre para los europeos) una falsificación, un espejismo, y la mayoría de las “sociedades offshore” sus víctimas colaterales, por las siguientes razones:

la fiscalidad internacional evoluciona con conceptos universales como :

- sustancia económica: la empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) debe organizar su sustancia económica de modo que existan oficinas y/o almacenes reales en el país donde está registrada la empresa, y una actividad administrativa y/o comercial real llevada a cabo por personas físicas empleadas por la empresa (lista no exhaustiva),

- fiscalidad de la empresa: si la empresa no tiene sustancia económica en el país de acogida, podrá tributar por el impuesto de sociedades en el país donde esté organizada realmente su actividad,

- fiscalidad de los propietarios de empresas (“en Europa” (empresa y propietario de la empresa en el mismo país) o en Europa (transfronteriza, Unión Europea): los accionistas de una empresa (“en Europa” (nacional) o en Europa (transfronteriza, Unión Europea) tributan siempre en su país de residencia fiscal: poseer una empresa en el extranjero no exime en modo alguno de pagar impuestos en el país de residencia fiscal; poseer cuentas en el extranjero y no declararlas en el país de residencia fiscal se califica de evasión fiscal,

- Cabe señalar que los países denominados “paraísos fiscales” están reevaluando sus políticas fiscales de acuerdo con el concepto de uniformidad fiscal internacional. Los evasores fiscales corren el riesgo de que se bloqueen sus cuentas bancarias y sufran ajustes fiscales de hasta el 110%. Como recordatorio, es delito no declarar los ingresos en el país de residencia fiscal. Si una empresa extranjera no paga su impuesto de sociedades, su(s) propietario(s) tendrá(n) que pagarlo en su país de residencia fiscal.

Facturar desde o hacia una empresa que no tiene sustancia económica puede calificarse de facturación fraudulento, fraude fiscal, etc.

En pocas palabras, utilizar en el extranjero una sociedad ficticia o pantalla vacía no sirve para nada y, al contrario, sólo puede acarrear sanciones, ajustes fiscales, etc.

Los términos “sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella)” y “sociedad offshore” se refieren a entidades empresariales situadas fuera del país en el que se crean. Sin embargo, existen diferencias importantes entre ambos conceptos, sobre todo en términos legales :

Empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) :

Una sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella) es una sociedad registrada en un país europeo distinto de aquel en el que residen sus accionistas y cuya actividad se desarrolla en el país de acogida de la sociedad. En Europa, en la mayoría de los países de la Unión Europea y en el Reino Unido, salvo casos excepcionales, una sociedad paga el impuesto de sociedades y sus accionistas figuran en un registro público, a diferencia de una sociedad offshore registrada en un paraíso fiscal, que exime a una sociedad propiedad de no residentes fiscales de todo impuesto de sociedades, y a sus accionistas de toda transparencia. Esta exención del impuesto de sociedades está, en principio, sujeta a la comercialización fuera del país de acogida.

Una empresa transfronteriza en Europa (dentro o cerca de la Unión Europea) desarrolla actividades comerciales en el país de acogida, como la venta de productos o la prestación de servicios.

Está sujeta a las leyes y reglamentos del país en el que opera.

En resumen, una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) es una empresa cuyos propietarios no son residentes fiscales, y que presenta similitudes con una empresa en Europa (empresa y propietario de la empresa en el mismo país), debido a su proximidad comercial con su país de acogida y a la fiscalidad de ese país. Una de las principales diferencias es que sus accionistas no son residentes fiscales en el país donde está registrada la sociedad. A diferencia de una sociedad offshore, una sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella) pagará generalmente su impuesto de sociedades en el país de acogida de la sociedad y los accionistas figurarán en el registro público de ese país. Cuando la empresa no haya organizado su sustancia económica, el impuesto de sociedades se pagará en el país donde se ejerza la actividad. Incluso si no hay actividad en el país en el que está registrada la empresa, ese país puede reclamar el impuesto de sociedades; asimismo, si la actividad se traslada a otro país, la empresa puede incurrir en el impuesto de sociedades: en el país de registro y en el país en el que se lleva a cabo la actividad. Por lo tanto, cabe señalar que una sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella) es transparente, a diferencia de una sociedad offshore, que suele ser opaca. Una sociedad transfronteriza en Europa (en la Unión Europea o cerca de ella) se crea generalmente para filiales, sucursales, sociedades holding, subcontratistas, expatriados o futuros expatriados, con el fin, por ejemplo, en caso de deslocalización, de :

- conquistar comercialmente el país de acogida y los países vecinos,

- fabricar, procesar y envasar productos,

- prestar servicios,

- gestionar filiales en todo el mundo.

Una empresa transfronteriza en Europa (en la Unión Europea o cerca de ella) suele beneficiarse de :

- y el coste de los recursos locales, incluidos los recursos humanos, las materias primas y su transformación, y los conocimientos técnicos,

- sino también la situación geoestratégica del país anfitrión, por ejemplo en importación-exportación, transporte, logística y almacenamiento,

- y, por último, costes de suelo e incentivos ventajosos.

Sociedad offshore: este tipo de modelo y entorno jurídico, económico y fiscal está totalmente desaconsejado.

Una sociedad offshore es una sociedad registrada en un país distinto de aquel en el que residen sus propietarios y donde tienen lugar sus principales operaciones.

El término “offshore” se asocia a menudo con jurisdicciones que ofrecen ventajas fiscales y normativas más flexibles para atraer a las empresas.

Las sociedades offshore suelen crearse para reducir la carga fiscal, proteger la confidencialidad o beneficiarse de una normativa menos restrictiva, lo que a menudo se hace de forma ilegal.

Es importante tener en cuenta que todas las empresas y sus propietarios están sujetos a normas y reglamentos nacionales e internacionales.

Sin embargo, no podemos reprochar a un futuro expatriado que prepare un proyecto profesional en un país muy atractivo (transporte, turismo, ocio, centros de llamadas, relaciones con los clientes, servicios a distancia, desarrollo y mantenimiento informático, agricultura, industria, importación-exportación, logística, almacenamiento, etc.) o a una empresa que piense deslocalizar allí sus actividades (fabricación, montaje, embalaje, etc.) o deslocalizarse ella misma (en particular, holding, filial, sucursal, etc.).

Dos de las principales características específicas de la mayoría de las sociedades offshore, que hacen que carezcan totalmente de credibilidad, al menos desde el punto de vista fiscal, son :

- no existen físicamente en el país de acogida; en esta situación, se benefician de importantes ventajas fiscales concedidas por el país de acogida, aunque no estén establecidas en él,

- que la opacidad se mantiene gracias a los paraísos fiscales que no revelan la identidad de directores y accionistas.

Aunque las sociedades offshore son legales, como afirman incluso los abogados en su página web (véase más abajo), y esta legalidad se mantiene “cuando se cumplen los criterios de transparencia”……… y “la actividad que allí se desarrolla está justificada”, nosotros no creamos sociedades offshore.

“La creación de una sociedad offshore es legal cuando se cumplen los criterios de transparencia. Para evitar que la estructura se confunda con una sociedad ficticia, es necesario justificar la actividad desarrollada. https://www.avocats-picovschi.com/societe-offshore-fonctionnement-et-risque-penal_article_1816.html

En resumen, en términos generales :

|

Asesoramos a: empresas en Europa |

Desaconsejamos: sociedades offshore |

|

|

|

|

|

|

|

|

|

|

Desaconsejamos encarecidamente el uso de sociedades offshore y no creamos ni suministramos empresas registradas en “paraísos fiscales”. Sólo creamos sociedades en Europa y, en la mayoría de los casos, en Europa Occidental

IVA intracomunitario (03/10/2023)

El número de IVA intracomunitario se aplica a los países de la Unión Europea. Es un número de identificación individual asignado a todas las empresas de la Unión Europea sujetas al pago del IVA: todos los sujetos pasivos de la UE tienen un número de IVA intracomunitario en su país. Lo expiden las autoridades fiscales nacionales cuando se registra la empresa, o en función de sus actividades.

Si usted no es residente, por ejemplo en Irlanda, España o Portugal, y desea crear una empresa en estos países, no podrá obtener su número de IVA intracomunitario si :

- su empresa no ha organizado su sustancia económica en los países mencionados

- su empresa no ha alcanzado un volumen de negocios mínimo.

Para dar respuesta a este nuevo problema, tenemos una solución que permite a un no residente crear una empresa en Bulgaria, con un número de IVA-intracomunitario, en el plazo aproximado de una semana.

La solución no consiste en que un no residente obtenga este preciado sésamo creando su empresa directamente en Bulgaria, sino que lo obtenga comprando la empresa recién creada por nuestro agente búlgaro.

Actividad transfronteriza (en la Unión Europea o cerca de ella)

Una actividad también puede ser transfronteriza (en la Unión Europea o cerca de ella): por ejemplo, la subcontratación directa o indirecta, en un país transfronterizo (en la Unión Europea o cerca de ella), de la fabricación de productos y/o la prestación de servicios, por cuenta de una empresa establecida en otro país, es un caso de actividad transfronteriza, lo que no niega el aspecto jurídico, en la medida en que todo se haga dentro de las normas jurídicas, sociales y fiscales específicas. La subcontratación transfronteriza directa de una actividad es la organizada por una sociedad holding con respecto a una de sus sucursales u oficinas de representación establecidas en otro país; la subcontratación transfronteriza indirecta de una actividad es la organizada por una empresa (cliente) con respecto a una empresa independiente establecida en otro país (proveedor de servicios, fabricante).

El acuerdo alcanzado el viernes 8 de octubre de 21 pretende alcanzar un tipo impositivo mínimo del 15% para las multinacionales (grandes grupos con ventas anuales superiores a 750 millones de euros): este primer paso demuestra un deseo de uniformidad, pero no resuelve las disparidades entre los Estados europeos y la Unión Europea en materia de fiscalidad de las pequeñas y medianas empresas.

Nuestra ética nos lleva a seleccionar a nuestros clientes, en la medida de lo posible, sobre la base de proyectos claros y honestos, y aunque nuestra responsabilidad se limita a la creación de empresas, nos negamos a dar curso a cualquier solicitud de creación de una empresa con una finalidad opaca, vaga y carente de todo espíritu de probidad.

El titular de una sociedad extraterritorial, transfronteriza (deslocalizada, internacional) debe tributar en su país de residencia fiscal y ejercer físicamente su actividad (oficina y/o locales, empleado(s) y/o él mismo) en el país de acogida de dicha sociedad.

Al utilizar nuestros servicios, se compromete a operar dentro de la legalidad y a no buscar la manera de eludir sus obligaciones fiscales.

LLP: debe pagar todos sus impuestos en su país de residencia fiscal.

Todas las sociedades transfronterizas en Europa (dentro o cerca de la Unión Europea), propiedad de un no residente fiscal, deben declararse en el país de residencia fiscal del propietario de dicha sociedad; para Francia, aquí tiene el enlace al formulario de declaración :

https://www.formulaires.service-public.fr/gf/cerfa_15928.do

Realización de trámites de modificación o cese de una sociedad extranjera : Formalidades de la empresa (inpi.fr)

Cualquier cuenta bancaria fuera del país de residencia fiscal del titular debe declararse a las autoridades fiscales del país de residencia fiscal del titular. Para Francia, aquí tiene el formulario para declarar una cuenta bancaria en el extranjero: https://www.impots.gouv.fr/sites/default/files/formulaires/3916/2019/3916_2568.pdf

Nuestro seguimiento continuo se limita a los aspectos administrativos de la creación y renovación de sociedades.

Nuevo: ponemos en contacto a nuestros clientes con otros clientes del mismo sector empresarial (comercio, e. comercio, dropshipping, placemarkets, importación-exportación, desarrollo personal, brokers, transporte y servicios específicos, logística, trading, intermediación, distribución (mayoristas, semimayoristas y minoristas), venta de servicios, peritaje, informática, auditoría, intermediación, alquiler, energía, venta de leads, energía solar, calefacción, aire acondicionado, fibra óptica, piscinas, domótica, ingeniería, seguridad, biología, química, promotores de proyectos, start-ups, automoción, vehículos pesados, elevación, andamiaje, logística, telecomunicaciones, fibra óptica, inmobiliaria, transformación, montaje, marketing digital, digital, alimentación, industria, etc. …). Más información

(1) Garantía de satisfacción o le devolvemos su dinero: inscripción de su sociedad con garantía de satisfacción o le devolvemos su dinero, previa recepción del formulario de constitución de sociedad debidamente cumplimentado, acompañado de una copia escaneada de su pasaporte o documento de identidad en vigor y de un justificante de domicilio con menos de 3 meses de antigüedad (factura de teléfono fijo o móvil o factura de electricidad o equivalente, en francés o inglés), para cada uno de los administradores, socios y miembros; para determinados países distintos del Reino Unido : sujeto a validación notarial y/o desplazamiento al país de constitución (para algunos países, se le puede ofrecer un notario). Constitución de la sociedad garantizada en 1 o 2 días laborables: sólo en Londres.

(3) En virtud del Acuerdo de Comercio y Cooperación, no se aplican derechos de aduana al comercio entre la Unión Europea y el Reino Unido. El acuerdo también establece una relación privilegiada entre el Reino Unido y la Unión Europea en materia de comercio, inversiones y asuntos de inversión…..https://brexit.gouv.fr/sites/brexit/accueil/le-brexit-cest-quoi.html

(4) Los propietarios de las empresas pagan impuestos en su país de residencia fiscal. Sin sustancia económica, en la práctica se considera que una empresa sólo existe en el país donde realmente desarrolla su actividad.

*La creación de una cuenta bancaria por un tercero es ilegal, incluso con un poder notarial; le invitamos a desconfiar de los sitios que le ofrecen abrirle una cuenta bancaria. Un gestor independiente de nuestra sociedad, un gestor de cuentas que trabaja para el banco, le llamará para gestionar su solicitud de apertura de cuenta bancaria. Nuestro servicio consiste en ponerle en contacto con el banco, no en abrirle una cuenta bancaria. El banco es el único que decide si abre o no una cuenta bancaria (art. L. 312-1, II CMF). El perfil del solicitante de una cuenta bancaria y su idoneidad para abrir una cuenta bancaria son factores decisivos en la decisión del banco. No abrimos una cuenta bancaria nosotros mismos y no garantizamos la apertura de una cuenta bancaria. Las Introducciones* bancarias son una obligación de servicio y no de resultado.