Nuestro punto fuerte: Introducciones bancarias* en bancos reales (redes de sucursales)

Capacidad de respuesta en tiempo real (discusión online), en español o francés, seguimiento y asistencia permanente incluidos en todos nuestros paquetes.

Constitución de sociedades LLP

Impulse su negocio gracias a nuestra red de contactos en toda Europa (fabricantes, distribuidores, proveedores, revendedores, agentes locales, logística y recepción de mercancías, etc.).

El Pack Premium* incluye :

- Constitución de sociedad LLP en Londres (Reino Unido), sin necesidad de desplazarse, Introducciones bancarias* HSBC.

- Sea cual sea su nacionalidad, puede constituir su sociedad en Londres en 1 día, 100% online. No necesita una dirección en Londres, no necesita ser residente en Londres y no necesita visado. Capital social a partir de 1 £.

- Introducciones bancarias ultrarrápidas*.

- Bonificación (gratuita): 3 ideas de negocio exclusivas aún no explotadas.

- Le garantizamos servicios completos y de calidad, con total transparencia y en un clima de confianza; le garantizamos disponibilidad en tiempo real 6 días a la semana, 10 horas al día, seguimiento y asistencia… Descubra lo que nuestros clientes dicen de nosotros.

- Impulse su negocio gracias a nuestra red de contactos en toda Europa (fabricantes, distribuidores, proveedores, revendedores, agentes locales, logística y recepción de mercancías, etc.).

No deje la Constitución de su sociedad en manos de cualquiera. Con nosotros, se beneficiará de las siguientes ventajas y garantías:

- Único, no corra riesgos: constitución y registro de la sociedad garantizados satisfechos o reembolsados.

- Posibilidad de capital social no depositado en un banco, a partir de 1 €

- Nos ocupamos de todo

- Asistencia ultrarrápida para Introducciones bancarias*.

- Reactividad inmediata

- Constitución de sociedades en 1 ó 2 días laborables

- 100% en línea (sin papeleo), sin desplazamientos

- El pago puede efectuarse en 2 plazos

- Hablamos francés

No necesita desplazarse para crear su sociedad o para Introducciones bancarias*. Además, hablamos francés.

El Pack Premium : LLP SOCIEDAD 100% en línea, sin desplazamientos | Pago en 1 ó 2 plazos | Introducciones bancarias* HSBC.

Pago en 1 plazo 792 € + IVA

Pago en 2 plazos, fianza 524 € + IVA

- Cuando haga su Orden, recibirá automáticamente por correo electrónico un formulario de Constitución de sociedad para rellenar.

- También puede pagar por transferencia bancaria: puede hacer su Orden arriba: durante el proceso de pago, se le ofrecerá la opción de pagar por transferencia bancaria; haga clic en la casilla “Transferencia bancaria”: cuando recibamos su Orden, le enviaremos nuestros datos bancarios para su transferencia, con la opción de pagar en 1 o 2 plazos.

![]() [email protected] (En español, inglés o francés)

[email protected] (En español, inglés o francés)

![]() +33667896739 (en francés)

+33667896739 (en francés) ![]() whatsapp (en francés)

whatsapp (en francés)

Introducción bancaria* (banca online, CB,...) a Revolut Business, Wise,...: 0 € (incluido en todos los pedidos de creación de empresa).

O

Asistencia con la introducción bancaria* (un gestor de cuenta independiente, empleado del banco), te llamará en español y procesará tu solicitud para abrir una cuenta con Revolut Business o con otro de nuestros socios) : 232 € + IVA.

O

Introducción bancaria* en un banco real en Europa (francófono), red de agencias bancarias en un país fronterizo con Francia, con desplazamiento : 392 € + IVA.

O

Introducción a la banca* en un banco real, con una red de sucursales, SIN DESPLAZAMIENTOS (lo que es raro para un banco real), por supuesto con acceso en línea, a distancia y con un gestor de cuentas independiente, empleado bancario, que trabaja para el banco y habla inglés o francés : sin desplazamiento, 392 € + IVA.

O

Introducción a la banca HSBCen un país de la UE Oferta especial: 890€ + IVA

Por supuesto, puede optar por una introducción* a la banca en línea (neobanca: Revolut Business o uno de nuestros otros socios), que se incluye gratuitamente en todos nuestros packs de constitución de empresas.

Nuestros puntos fuertes son :

- Registro rápido y garantizado de su Sociedad en 1 ó 2 días laborables (Londres) + introducción* bancaria gratuita.

- Al realizar el pedido, recibirá por correo electrónico un formulario de creación de empresa online, para completar, en el que adjuntará una copia de su pasaporte (o documento de identidad) y comprobante de domicilio.

- Servicio online ultrarrápido (sin trámites ni desplazamientos (para determinados países, como Inglaterra, Escocia, Irlanda, Bulgaria, Malta, etc.)

- En cuanto su empresa esté registrada, le enviaremos por correo electrónico los documentos de constitución en PDF. Recibirá los documentos de su empresa en tiempo real por correo electrónico.

- Atención al cliente gratuita en francés, 6 días a la semana, de 9.00 a 19.00 horas

Nuevo: póngase en contacto con uno de nuestros asesores de atención al cliente. ¿Quiere que le tranquilicemos sobre nuestra sociedad? Si lo desea, podemos ponerle en contacto con uno de nuestros asesores de clientes.

{kind=link}

{kind=link}

La LLP

Una sociedad de responsabilidad limitada (SRL) es un tipo alternativo de estructura societaria muy popular entre los profesionales que suelen operar como sociedad, como abogados, médicos y arquitectos, pero cuyos miembros requieren una responsabilidad limitada. Una LLP puede ejercer otras actividades profesionales que, por supuesto, no se limitan a las profesiones liberales: servicios a profesionales y particulares, consultoría, auditoría, ingeniería, intermediación, corretaje, asesoramiento, casamentería, gestión, formación, comunicación, intermediación entre proveedores y compradores, gestión de fondos o carteras privadas, sociedades holding, etc.

Una LLP no tiene administradores ni accionistas, sino miembros, más comúnmente conocidos como “socios”. Debe haber al menos 2 socios para registrar una LLP, pero no hay límite en el número de socios permitidos.

Las LLP se rigen por la Ley de Sociedades de Responsabilidad Limitada de 2000 y el Reglamento de Sociedades de Responsabilidad Limitada (Aplicación de la Ley de Sociedades de 2006) de 2009, en lugar de por la Ley de Sociedades de 2006.

Convenio de La Haya – 1992 – Decreto 92-521 “Toda persona física o jurídica residente en la Comunidad Europea tiene derecho a crear una sociedad en el país de su elección sin necesidad de residir en él a efectos fiscales”.

El método de tributación de las LLP ofrece un mayor nivel de transparencia fiscal, además de permitir que los socios permanezcan separados.

Puede designar a otra sociedad (denominada “persona jurídica”) para que sea miembro de una LLP.

Los socios de una LLP pueden residir en cualquier lugar del mundo, no es necesario que residan en el Reino Unido.

Las LLP, cuyas ventas no se realizan en el Reino Unido y cuyos socios son no residentes, no están sujetas al impuesto de sociedades; sólo los socios tributan en su país de residencia fiscal*.

¿Qué es una entidad de reparto?

Una entidad canalizadora es una entidad jurídica comercial que transfiere todos los ingresos que genera directamente a sus propietarios, accionistas o inversores. En consecuencia, sólo estas personas -y no la propia entidad- tributan por sus ingresos. Las sociedades de responsabilidad limitada son un medio muy utilizado para evitar la doble imposición que se produce con los beneficios de las sociedades tradicionales y los ingresos de los propietarios, accionistas o inversores(1).

Los profesionales que recurren a las LLP suelen confiar mucho en su reputación. La mayoría de las LLP son creadas y dirigidas por un grupo de profesionales con gran experiencia y clientes. Al poner en común sus recursos, los socios reducen los costes de funcionamiento al tiempo que aumentan la capacidad de crecimiento de su LLP. Pueden compartir oficinas, empleados, etc. Y lo que es más importante, la reducción de costes permite a los socios obtener más beneficios de sus actividades de los que podrían obtener individualmente.

Otra ventaja de una LLP es la capacidad de atraer socios y dejarlos marchar. Dado que en una LLP existe un acuerdo de asociación, los socios (miembros) pueden añadirse o eliminarse según se especifique en el acuerdo. Esto es conveniente porque la LLP siempre puede añadir socios que traigan consigo negocios existentes. Normalmente, la decisión de añadir socios requiere la aprobación de todos los socios existentes(2).

Constituir una sociedad de responsabilidad limitada :

Ofrecemos un paquete y servicios dedicados a la creación de sociedades de responsabilidad limitada de tipo LLP.

Estos son los puntos clave a tener en cuenta a la hora de crear una LLP:

– una LLP debe tener un mínimo de 2 socios (aunque, por supuesto, usted seguirá siendo el único propietario de facto de la sociedad);

– debe facilitar los datos (pasaporte o documento de identidad) de las personas con un control significativo (PSC) en la LLP; por lo general, todos los socios son PSC, aunque tienen una responsabilidad limitada y no son responsables entre sí en modo alguno;

– Las LLP deben constituirse con fines lucrativos; esta estructura de sociedad no es adecuada para organizaciones sin ánimo de lucro.

Preguntas más frecuentes (FAQ) :

¿Qué es un socio de una SRL?

Un socio de una SRL es un socio de una SRL. Debe tener un mínimo de 2 socios para constituir una LLP.

¿Quién puede ser socio de una SRL?

Un socio de una SRL puede ser cualquier persona de cualquier nacionalidad, o una persona jurídica.

¿Cuál es la diferencia entre un socio y un miembro?

Los socios tienen exactamente los mismos derechos y obligaciones que todos los demás miembros de una SRL, pero tienen la responsabilidad adicional de garantizar que la SRL y sus miembros cumplan todos los requisitos y obligaciones legales. Deben asegurarse de que la declaración de confirmación y las cuentas anuales se presenten con exactitud y a tiempo. También son responsables de todas las formalidades en caso de disolución de la SRL.

Los socios de una sociedad de responsabilidad limitada deben pagar impuestos en su país de residencia fiscal*.

PUNTOS CLAVE

Las Sociedades de Responsabilidad Limitada (SRL) constituyen una estructura societaria en la que la responsabilidad de cada socio se limita a la cantidad que invierte en la empresa. Tener socios en una SRL significa beneficiarse de las habilidades y experiencia individuales de cada miembro y establecer una división del trabajo.

La responsabilidad limitada significa que, si la sociedad fracasa, los acreedores no pueden reclamar los bienes o ingresos personales de los socios, siempre que no haya habido mala gestión u otro tipo de falta.

Las sociedades LLP son comunes en negocios profesionales como bufetes de abogados, empresas de contabilidad, consultas médicas y gestores de activos, pero su flexibilidad significa que pueden utilizarse para otras actividades profesionales, la venta de servicios (consultoría, mantenimiento, peritaje, transporte, etc.), asesoramiento, intermediación, corretaje, gestión de propiedades, patentes y marcas, etc.(2)

Constituir una sociedad extranjera significa también establecer una sustancia económica (organización local real de la empresa: oficinas, locales, actividad, activos materiales, recursos, etc.), lo que difícilmente podrá hacer en un país lejano, en su calidad de propietario de la sociedad, si no es residente en el país en el que está ubicada su sociedad. La inexistencia de sustancia económica en una sociedad extranjera equivale a la explotación de hecho y al establecimiento fiscal de la sociedad en el país donde el propietario de la sociedad es residente fiscal. Para un ciudadano europeo, crear una sociedad en Europa significa facilitar la constitución de la sociedad y, a continuación, gestionar la administración, la contabilidad, la producción, la comercialización y las declaraciones, sobre todo fiscales, en el país donde la sociedad tiene su domicilio social. Sin olvidar las obligaciones fiscales del propietario de la sociedad en su país de residencia fiscal.

En Francia, una LLP puede ser similar a una SNC: “Por defecto, una SNC no tributa a nivel de sociedad. Sin embargo, cada socio indica su participación en los beneficios y remuneraciones en la categoría de beneficios industriales y comerciales (BIC) o beneficios no comerciales (BNC) en su declaración de la renta”. Fuente: https://www.economie.gouv.fr/entreprises/societe-en-nom-collectif-snc#:~:text=collectif%20(SNC)%20%3F-,R%C3%A9gime%20fiscal,dans%20sa%20d%C3%A9 déclaration%20de%20revenus.

La sociedad comanditaria también está próxima al tipo jurídico LLP. Ya sea LLP, LP o SNC, existen diferencias jurídicas, fiscales y de otro tipo*.

“La sociedad colectiva (SNC) debe tener una actividad comercial. En una SNC no pueden ejercerse actividades liberales o civiles. La SNC es una sociedad en la que los socios son todos comerciantes y responden indefinida y solidariamente de todas las deudas de la sociedad”.

Fuente: https://www.economie.gouv.fr/entreprises/societe-en-nom-collectif-snc

Liability Limited Partnership (LLP): similitudes o equivalentes: sociedades colectivas, sociedades comanditarias, SNC (lista no exhaustiva).

Hay que tener en cuenta que tendrá que organizar la sustancia económica de su sociedad extranjera y cumplir los requisitos fiscales del lugar donde tenga su domicilio social y los del país donde tenga su residencia fiscal.

LLP VS LTD

Breve comparación de las sociedades de responsabilidad limitada “LLP” y las sociedades de responsabilidad limitada “LTD” como estructuras jurídicas en el Reino Unido.

Las LLP suelen utilizarse para empresas de servicios profesionales, mientras que las LTD tienden a utilizarse para empresas comerciales, pero hay una serie de aspectos comerciales y fiscales que deben tenerse en cuenta a la hora de decidir cuál es la mejor estructura para una empresa.

- Similitudes

- Diferencias

- ¿La mejor opción?

1 – Similitudes entre las LLP y las LTD

Una LLP es un híbrido entre una sociedad limitada y una sociedad colectiva tradicional. Su objetivo es combinar la responsabilidad limitada de la que disfrutan los socios de una LLP con las ventajas de flexibilidad y transparencia fiscal que ofrece una sociedad colectiva. Las LLP se parecen mucho más a las sociedades de responsabilidad limitada que a las sociedades colectivas tradicionales.

Como tales, las sociedades limitadas y las LLP comparten una serie de características clave que se exponen a continuación:

- Constitución y aplicación

Tanto las LLP como las LTD se constituyen en Inglaterra. Una sociedad LTD tiene administradores y accionistas, mientras que una LLP sólo tiene socios. El documento constitutivo de una sociedad LTD son sus estatutos (y el correspondiente pacto parasocial). El equivalente para una LLP es el pacto de socios.

- Personalidad jurídica

Una LLP o LTD es una persona jurídica con personalidad jurídica, lo que significa que puede celebrar contratos, poseer bienes y demandar en nombre propio.

- Responsabilidad limitada

A diferencia de una sociedad colectiva tradicional, los socios de una LLP o los accionistas de una LTD tienen responsabilidad limitada, lo que generalmente significa que no tienen que hacer frente a las obligaciones de la LLP o LTD. La responsabilidad de un socio de una sociedad colectiva se limitará al importe impagado de las acciones que posea. La responsabilidad de un socio de una LLP se limitará al importe del capital que haya aceptado aportar en virtud del acuerdo de socios.

Por lo general, los socios de una LLP y los administradores de una LTD sólo serán personalmente responsables de las deudas o responsabilidades en determinadas circunstancias limitadas (como transacciones ilícitas o fraudulentas).

- Requisitos de presentación

Tanto las LLP como las sociedades limitadas (LTD) están obligadas a presentar anualmente sus cuentas ante el Registro Mercantil inglés (Registrar of Companies). Ambas también deben establecer y mantener un registro de personas que ejercen un control significativo.

- Cargas fijas o flotantes

Las sociedades LLP y LTD pueden pignorar cargas fijas y flotantes sobre sus activos.

2 – Diferencias entre LLP y LTD

A pesar de las similitudes entre estos dos tipos de empresa, hay una serie de diferencias clave que deben tenerse en cuenta a la hora de considerar la estructura más adecuada para su negocio:

- Flexibilidad organizativa

Tanto una LTD como una LLP ofrecen flexibilidad en términos de estructura, pero los socios de una LLP disfrutan de una mayor flexibilidad organizativa y son libres de acordar entre ellos los asuntos y la gobernanza de la sociedad. Los asuntos de una sociedad limitada LTD deben gestionarse dentro de los límites de la Ley de Sociedades de 2006, que impone restricciones más estrictas a las sociedades limitadas que la legislación de las LLP.

Como resultado, los miembros de una LLP tienen una mayor flexibilidad en la forma de repartir los beneficios, organizar el capital, su estructura de gestión, cómo se toman las decisiones, cómo se nombran los miembros y cómo se retiran.

- Confidencialidad

A diferencia de una sociedad LTD, cuyos estatutos están disponibles públicamente en el registro inglés, el acuerdo de socios de una LLP es privado. El acuerdo de los socios abarca cuestiones como el reparto de beneficios y pérdidas, las participaciones en el capital, las responsabilidades de gestión, la admisión de nuevos socios, la jubilación, la expulsión de socios y la resolución de conflictos. Si los miembros no pueden resolver estas cuestiones, existen algunas disposiciones por defecto en la legislación de las LLP, aunque la mejor práctica es contar con un acuerdo.

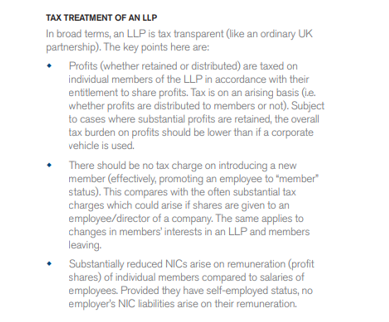

- Tratamiento fiscal

A efectos fiscales, una LLP se considera una sociedad colectiva. Esto significa que es transparente a efectos fiscales, en el sentido de que la propia entidad de la SRL no está sujeta a tributación, pero los socios tributan como personas físicas, tanto por los beneficios obtenidos por la SRL como por las plusvalías derivadas de la venta de activos de la SRL. Por lo general, los socios de una SRL son considerados trabajadores autónomos y están sujetos al impuesto sobre la renta por su participación en los beneficios de la SRL. En el caso de una LLP propiedad de extranjeros (no residentes fiscales en el Reino Unido), se aplicará la fiscalidad de los países de residencia fiscal de los miembros. Esta tributación será el Impuesto sobre la Renta y/o el Impuesto sobre los Beneficios no Comerciales y/o posiblemente cualquier otro impuesto específico de dichos países de residencia fiscal.

Por el contrario, una sociedad limitada (LTD) se considera una entidad independiente a efectos fiscales y pagará el Impuesto de Sociedades sobre los beneficios de la sociedad. Por lo general, los accionistas estarán sujetos al impuesto sobre la renta por sus salarios. Los accionistas de una sociedad LTD también pagarán impuestos sobre los dividendos que reciban y sobre las plusvalías obtenidas por la transmisión de sus acciones en la sociedad.

En el caso de una LTD propiedad de extranjeros (no residentes fiscales en el Reino Unido), se aplicará la fiscalidad del país de residencia fiscal de los accionistas. Esta tributación también incluirá el Impuesto sobre la Renta sobre los dividendos, las plusvalías obtenidas por la transmisión de sus participaciones en la sociedad y cualquier otro impuesto específico de dichos países de residencia fiscal. Si la sociedad extranjera carece de sustancia económica (locales, oficinas, empleados, ofimática, actividades reales, etc.), se considerará que la sociedad existe, material, administrativa y jurídicamente, por defecto, sólo en el país de residencia fiscal del socio o socios, con todas las consecuencias fiscales que ello implica.

- Inversión y venta

Las sociedades LTD suelen considerarse más atractivas desde el punto de vista de un inversor, ya que puede comprar acciones de una sociedad LTD sin tener que convertirse en administrador. Un inversor en una LLP debe convertirse en socio y una acción o parte de una LLP no puede venderse del mismo modo que las acciones de una sociedad LTD.

- Capital social

A diferencia de una sociedad LTD, una LLP no tiene capital social.

3 – ¿La mejor opción?

Las LLP y las LTE son tipos de sociedad muy conocidos y utilizados en el Reino Unido, que ofrecen flexibilidad y responsabilidad limitada. Al compararlas, es importante tener en cuenta cuál es la más adecuada para la empresa que se va a crear, así como la estructura necesaria y la naturaleza del negocio.

Más información sobre las sociedades de responsabilidad limitada (SRL)

Persona jurídica con personalidad jurídica independiente de la de sus miembros.

Ley de Sociedades de Responsabilidad Limitada de 2000 (LLPA 2000).

Los cambios en la composición de una LLP no afectan a su existencia.

Las LLP combinan la estructura flexible de una sociedad con las ventajas de la responsabilidad limitada de sus miembros. Una LLP es propietaria de los activos de la empresa y responde de sus propias deudas; los socios actúan como agentes y sólo tienen responsabilidad civil hasta el importe que hayan aportado a la LLP. Una LLP es fiscalmente transparente, por lo que sus miembros suelen estar sujetos al mismo tratamiento fiscal que las sociedades generales y sus socios.

https://uk.practicallaw.thomsonreuters.com/Glossary/UKPracticalLaw/Iacc21b1e1c9a11e38578f7ccc38dcbee?transitionType=Default&contextData=%28sc.Default%29

Una sociedad de responsabilidad limitada (SRL) es una persona jurídica a efectos del Derecho de sociedades, pero suele tributar como si fuera una sociedad colectiva (es decir, es fiscalmente transparente). Esto significa que cuando una SRL ejerce una actividad comercial, profesional o empresarial con ánimo de lucro, sus beneficios y ganancias tributarán normalmente en manos de sus socios, en lugar de gravarse en la propia SRL. La transparencia fiscal también significa que los socios tributarán por los beneficios y ganancias de la SRL en el momento en que se produzcan, independientemente de que se hayan distribuido o no a los socios.

https://www.lexisnexis.co.uk/legal/guidance/taxation-of-uk-llps

Requisito de que los miembros de la LLP sean autónomos

Socios individuales

La sociedad colectiva no está sujeta a tributación. Los beneficios se gravan a los socios individuales de una SRL de acuerdo con sus derechos de participación en los beneficios y en proporción a los mismos.

https://www.macfarlanes.com/media/1723/structuring-a-business-as-a-limited-liability-partnership_july-14.pdf

Las sociedades, incluidas las SRL, son transparentes a efectos fiscales. Esto significa que la sociedad en sí no está sujeta a impuestos, sino que los socios son los que deben tributar por los beneficios.

Por regla general, a efectos fiscales, se considera que cada socio recibe su parte de los ingresos y gastos de la sociedad a medida que se producen. Este tratamiento queda anulado en determinados casos por la legislación antielusión destinada a impedir que las estructuras de sociedad se utilicen para eludir (o reducir) impuestos. La descripción que figura a continuación se centra en dos de estas disposiciones: las normas sobre reasignación de beneficios en las sociedades de “socios mixtos” y las normas sobre “socios-empleados” que se aplican a las sociedades de responsabilidad limitada.

Sociedades mixtas

Una sociedad mixta es una sociedad que incluye como socios tanto a personas físicas como a personas no físicas (la mayoría de las veces, aunque no necesariamente, empresas, y en lo sucesivo denominadas “empresas asociadas”). Desde el 6 de abril de 2014, las normas antielusión del impuesto sobre sociedades se aplican a las sociedades mixtas en las que los beneficios se transfieren de socios personas físicas a socios personas jurídicas con el fin de reducir la cuota tributaria total. Estas normas se aplican tanto a las sociedades de personas como a las sociedades colectivas.

La intención de estas normas es evitar (por ejemplo) que los beneficios se transfieran de una persona física a una sociedad de su propiedad (o de un miembro de su familia). Por lo tanto, el objetivo de las disposiciones antielusión es reasignar los beneficios desviados a la persona física en cuestión.

Socios asalariados

Las normas relativas a los socios asalariados tienen por objeto identificar a los socios cuyas condiciones de servicio se asemejan más a una relación laboral que a una actividad por cuenta propia. Estas normas se aplican únicamente a las LLP británicas, no a las sociedades de personas o de responsabilidad limitada constituidas en el extranjero.

A efectos fiscales de las sociedades colectivas, cuando una persona es tratada como un miembro empleado, estará sujeta al PAYE y a las Contribuciones a la Seguridad Social (NIC) de clase 1 sobre sus ingresos en la LLP. La SRL también estará sujeta al NIC de clase 1 con respecto a la remuneración del socio asalariado, pero podrá solicitar una deducción fiscal por el coste de su empleo. Ello se debe a que la remuneración del socio se considera renta del trabajo a efectos fiscales.

Se considera que una persona es miembro asalariado cuando se cumplen las tres condiciones siguientes:

Condición A

El individuo está prestando servicios a la LLP en su calidad de miembro, y es “razonable esperar” que la remuneración pagadera por la LLP por esos servicios sea total o sustancialmente (se presume que es el 80% o más) un “salario encubierto”.

La remuneración encubierta es una remuneración fija o, si es variable, que no se calcula en función de los beneficios o pérdidas globales de la SRL, o que en la práctica no se ve afectada por dichos beneficios o pérdidas.

Las personas físicas estarán sujetas a esta condición a menos que más del 20% de su retribución variable esté vinculada a la rentabilidad global de la empresa. No basta con que esté vinculada a los resultados de la persona, la sucursal o el equipo.

Condición B

La condición B es que los derechos y deberes mutuos de los socios y la SRL no otorguen al socio una influencia significativa sobre los asuntos de la SRL.

Esto es interpretado por HM Revenue & Customs (HMRC) como el papel desempeñado por el individuo y si ese individuo está “en el negocio” o simplemente “trabajando para la empresa”.

La influencia sobre una parte o una rama de la sociedad colectiva, y no sobre el conjunto, tampoco es suficiente. Es probable que muchas sociedades grandes y aquellas con estructuras jerárquicas o de gestión se encuentren con que sólo unos pocos socios escaparán a esta condición. HMRC ha confirmado que la influencia no significa necesariamente formar parte de la junta directiva de la LLP.

Condición C

La condición C es que el capital de la persona física sea inferior al 25% del salario encubierto de la SRL en el ejercicio fiscal correspondiente.

Se trata de la cantidad que la persona física ha invertido en virtud del contrato de LLP y tiene en cuenta cualquier cambio posterior. Sin embargo, no incluye las cantidades que el socio puede retirar, por ejemplo, los beneficios no utilizados o los préstamos a corto plazo.

Cuando un socio abandona la sociedad o se incorpora a ella durante el año, la aportación de capital se prorratea a efectos de esta prueba.

Si no se cumple alguna de estas condiciones, la persona física seguirá considerándose un trabajador por cuenta propia a efectos fiscales (y, por lo tanto, el impuesto que deberá pagar por la sociedad será únicamente sobre la parte de los ingresos y gastos de la sociedad que corresponda a la persona física).

Esta ficha informativa se basa en la legislación y la práctica de HMRC a 1 de mayo de 2019. https://www.saffery.com/insights/publications/partnership-tax/

A modo de recordatorio, la creación de una sociedad en el extranjero debe estar motivada por necesidades comerciales o estratégicas, en el marco, por ejemplo, de un proyecto de expatriación o de deslocalización de la fabricación de productos, búsqueda de un emplazamiento que facilite la logística (en particular la importación-exportación), proximidad para los recursos humanos y las materias primas, ahorro de costes en particular para el almacenamiento, etc….

Esperamos que estas explicaciones sean un resumen útil; no constituyen asesoramiento jurídico ni fiscal. No somos en modo alguno abogados y debería consultar a un abogado especializado en fiscalidad y/o comercio internacional antes de realizar un pedido en nuestro sitio web.

“La sociedad de responsabilidad limitada no paga impuestos sobre sus beneficios.”

https://hillierhopkins.co.uk/faq/llp-v-limited-company-whats-best/#:~:text=An%20LLP%20allows%20its%20members,at%20the%20marginal%20rate%20applicable.

Impuestos en una sociedad limitada frente a una LLP

Una de las principales diferencias entre las sociedades limitadas y las LLP es el tratamiento fiscal. Una sociedad limitada está completamente separada de las personas que forman parte de la empresa, por lo que a efectos fiscales esto significa :

Una sociedad limitada tributa por derecho propio, presentando una declaración del impuesto de sociedades y pagando dicho impuesto sobre los beneficios imponibles.

Los administradores tributan por separado por los ingresos que obtienen de la empresa. Sus ingresos pueden proceder de un salario que les paga la empresa. Si los administradores son también accionistas, pueden recibir una parte de los beneficios de la sociedad en forma de dividendos.

Una LLP como entidad no está sujeta a impuestos, pero los socios sí. Por tanto, no hay declaración del impuesto de sociedades ni impuesto de sociedades para una LLP.

https://www.theaccountancy.co.uk/limited-company/whats-difference-llp-limited-company-7698.html#Tax%20in%20a%20limited%20company%20versus%20an%20LLP

“LLP: Fiscalidad

Aunque en derecho general una LLP es tratada como una persona jurídica, a efectos fiscales una LLP es normalmente tratada como una sociedad bajo la Ley del Impuesto sobre la Renta (Empresas y Otros Ingresos) de 2005 S863, S1273 de la Ley del Impuesto de Sociedades de 2009.

Cuando una LLP ejerce una actividad comercial, profesional o de otro tipo con el fin de obtener un beneficio :

todas las actividades de la SRL se consideran realizadas por sus miembros como sociedad (y no por la SRL como tal)

todo lo realizado por, para o en relación con la LLP a los efectos de cualquiera de sus actividades se considerará realizado por, para o en relación con los miembros como socios, y los bienes de la LLP se considerarán en posesión de los miembros de la LLP.

Una SRL debe ser transparente a efectos fiscales y, por lo tanto, cada socio está sujeto al impuesto sobre la renta o al impuesto de sociedades por su participación en los ingresos o beneficios de la SRL como si fuera miembro de una sociedad colectiva regida por la Ley de Sociedades Colectivas de 1890 (Partnerships Act 1890).

De ello se desprende que, cuando una sociedad colectiva ejerce una actividad con ánimo de lucro, puede asimilarse a una sociedad colectiva en lo que respecta a todas sus actividades, incluidas las que no se ejercen con ánimo de lucro.

Son las personas inscritas como miembros de la SRL las que ejercen la actividad empresarial. Si una SRL ejerce una actividad comercial, cada uno de los miembros registrados tributa por los ingresos que obtenga de la SRL como beneficios comerciales”.

https://www.gov.uk/hmrc-internal-manuals/partnership-manual/pm131450

La sociedad debe tener un domicilio social en Londres; nosotros se lo proporcionamos por 41 € + IVA al mes, lo que incluye también la gestión del correo digital. Como extra opcional, puede tener acceso a un despacho o a una sala de reuniones.

Crear una sociedad en Europa

Crear una sociedad en Europa significa solicitar inicialmente el registro de una sociedad en un país europeo distinto de aquel en el que el propietario de la sociedad tiene su residencia fiscal. Este tipo de sociedad también puede denominarse extraterritorial, extranjera, deslocalizada o internacional.

Abdurrezak Moise

« Merci pour votre prestation » Abdurrezak Moise, 20/06/25. Avis 100% réel, preuve à l’appui

Raphaël Cohen

« Magnifique merci bcp, génial » (Raphaël Cohen, 05/06/25) Avis 100% réels, preuves à l’appui

Raphaël Seroussi

« Un grand merci pour votre patience envers nous » (Raphaël Seroussi, 24/05/25) Avis 100% réels, preuves à l’appui

SARCIAT Mathieu

« J’ai eu recours à vos services pour la réalisation d’une TUP transfrontalière et j’ai été pleinement satisfait » (SARCIAT Mathieu, 19/05/25) Avis 100% réels, preuves à l’appui

DJOUADI Lyes

« C’est top vous avez faire super vite » (DJOUADI Lyes, 19/05/25) Avis 100% réels, preuves à l’appui

Christopher CANNEE

« Je suis extrêmement satisfait par vos services, vous êtes très réactif ! Je vous ai même déjà recommandé dans la foulée » (Christopher CANNEE, 02/05/25) Avis 100% réels, preuves a l’appui)

Clavero Alban

Mon comte Revolut Business a été ouvert et opérationnel en seulement une demi-journée !!

L’accompagnement était parfait. Fluide et d’une efficacité redoutable, qui a rendu le processus très simple. Merci 🙏🏼

(Clavero Alban, Avis 100% réels, preuves à l’appui) 17/04/25

Wafiq Khemili

Exceptionnel

(Wafiq Khemili, Avis 100% réels, preuves à l’appui) 16/04/25

Sébastien Le Borgne

rapide et éfficace, au top, super merci, super service, le call est top en meet avec la personne qui nous aide

(Sébastien Le Borgne, Avis 100% réels, preuves à l’appui) 16/04/25

Leuz Ndiaye

Réactivité, professionnalisme, bon relationnel

(Leuz Ndiaye, Avis 100% réels, preuves à l’appui ) 15/04/25

Sébastien Le Borgne

ohhh super rapide en effet 🙂

(Sébastien Le Borgne, Avis 100% réels, preuves à l’appui ) 15/04/25

H. Maidouni

J'ai eu une interaction extrêmement agréable avec le service compliance.

La responsable a répondu à une question avec une rapidité et une efficacité exceptionnelles, ce qui m'a été très utile et m'a permis d'exécuter ce que je devais faire.

(H. Maidouni, Avis 100% réels, preuves à l’appui ) 03/04/25

Anne-so Dujardin

Une cliente satisfaite et fidèle ! Simple, fluide, pratique et bon rapport qualité-prix pour les services proposés et rendus.

Merci pour leur excellent service ! (Anne-so Dujardin, Avis 100% réels, preuves à l’appui ) 07/04/25

Nathalie MICHEL

J'ai toujours eu une réponse rapide de leur part. J'ai eu affaire au service technique et ils sont très serviables et prêts à me fournir les informations dont j'ai besoin. Je les recommande. (Nathalie MICHEL, Avis 100% réels, preuves à l’appui ) 04/04/25

Jean M.

Toujours excellent… Cette société a toujours offert un service impeccable ! J'avais une question aujourd'hui et Erick m'a répondu en 30 minutes (peut-être plus rapidement). À notre époque où il est de plus en plus difficile d'obtenir un bon service, c'est tellement agréable de pouvoir compter sur une entreprise comme service-société.com pour me soutenir. (Jean M., Avis 100% réels, preuves à l’appui ) 09/04/25

Société FTD Express

Rapide et efficace Sans attendre au téléphone, j'ai parlé à Erick qui a répondu à mes questions rapidement et efficacement. Extrêmement serviable. (Société FTD Express, Avis 100% réels, preuves à l’appui ) 04/04/25

Soïzic Mireur

Leur réactivité est excellente et les réponses d’un haut niveau…. et c'est la troisième fois !!! Leur concept de redynamisation d’une activité est génial, leur maîtrise de la procédure de dissolution par TUP transfrontalière est parfaite !!.. (Soïzic Mireur, Avis 100% réels, preuves à l’appui ) 02/04/25

Bruno Marin

Agence de création d'entreprise et de services associés de qualité supérieure. Ils mettent tout en œuvre pour répondre rapidement à toutes vos questions. (Bruno Marin, Avis 100% réels, preuves à l’appui ) 31/03/25

Patrick Schwartz

J'ai bénéficié de l'assistance de 2 personnes du service client et j'ai bénéficié d'un accompagnement exemplaire : rapide et professionnel. Fortement recommandé. (Patrick Schwartz) 20/03/25

Nordine B.

J'ai récemment fait appel à service-société pour l'immatriculation de ma nouvelle entreprise au Royaume-Uni, et j'ai été extrêmement impressionné par leur service. Dès le début, leur équipe a fait preuve d'un professionnalisme, d'une expertise et d'un soutien exceptionnels, rendant le processus fluide. Merci à toute l’équipe pour toute votre aide. (Nordine B., 31/03/25)

N. Coll

Le service client de service-societe.com a été très rapide et efficace. Le responsable du service TUP m'a vraiment bien expliqué la tup transfrontalière. Je suis très satisfait. Je recommande ce site à tous les dirigeants de société qui rencontrent de graves difficultés (N. Coll, 29/03/25)

David C.

Utile - J'ai trouvé le chargé de clientèle très sympa, respecteux, et très compétent sur les services fournis, y compris les avantages et inconvénients dans différents pays (David C., 27/03/25)

SAM

L'expérience a été merveilleuse Du début à la fin, le suivi a été formidable et extrêmement enrichissant. Tout a été excellent et soigné, de la création de l'entreprise aux moindres détails. La personne en charge de mon dossier m'a expliqué étape par étape tout ce qui concernait la création de la société, l'acheminement du courrier et tout le reste. Un service excellent, 10/10. Ils m'ont accompagné du début à la fin et m'ont traité avec professionnalisme. Merci à toute leur formidable équipe. (SAM, 25/03/25)

Groomies

« Parfait, Top. Nous apprécions votre service et aimerions continuer à collaborer avec vous » (Groomies, 19/03/25) Avis 100% réels, preuves à l’appui

Olivier BLIN

« Tout est fait pour la société et je vous en remercie. Le compte Revolut est ouvert et j'ai reçu ma carte de paiement. » (Olivier BLIN, 19/03/25) Avis 100% réels, preuves à l’appui

André Choite MBAMY

« Ma gratitude envers Service Société Je tiens à exprimer ma gratitude envers Service Société pour son professionnalisme, sa rapidité et sa réactivité. Bien que juriste et docteur en droit exerçant en cabinet d'avocat à Paris, j'ai été particulièrement impressionné par leur expertise et leur efficacité dans la création d'une LLP à Londres.

Tout au long du processus, cette société a fait preuve d'une écoute attentive, d'une grande compétence et d'une rigueur exemplaire, offrant un accompagnement personnalisé et de qualité. Leur maîtrise du sujet et leur engagement en font un partenaire de confiance.

Je recommande vivement Service Société à toute personne souhaitant créer une entreprise en toute sérénité, avec un service réactif, fiable et professionnel. » (André Choite MBAMY, 10/03/25) Avis 100% réels, preuves à l’appui

Alban Clavero

"Merci ! Incroyable réactivité (pray)" (Alban Clavero, 26/02/25) Avis 100% réels, preuves à l'appui

Duc Destin

"Merci pour votre gentillesse et pour votre professionnalisme sans faille🙏 " (Duc Destin, 03/02/2025), Avis 100% réels, preuves à l'appui

Tidadini Mehdi

"J'ai eu de mauvaises expériences par le passé, Je suis content de vous avoir trouvé, de votre réputation et de votre travail, c'est très rare. Je suis 100% satisfait de votre rapidité et qualité de service. " (Tidadini Mehdi, 03/02/2025), Avis 100% réels, preuves à l'appui

GEORGIEV TUP

« Super » (Nikolay GEORGIEV TUP, 22/01/25) Avis 100% réels, preuves à l’appui

Lucas PINOSA

« Je suis satisfait de vos prestations pour la création de ma société à Malte, service client au top » (Lucas PINOSA, 19/01/25) Avis 100% réels, preuves à l’appui

Benjamin Marciano

« Super merci beaucoup ! » (Benjamin Marciano, 14/01/25) Avis 100% réels, preuves à l’appui

MOUSSOUS Mohamed

"Bon travail" (MOUSSOUS Mohamed, 13/01/25) Avis 100% réels, preuves à l'appui

Solal Cacoub

"Super, aucuns problèmes, merci" (Solal Cacoub, 13/01/25) Avis 100% réels, preuves à l'appui

Joël MAMELOUK

"Merci beaucoup pour votre rapidité" (Joël MAMELOUK, 13/01/25) Avis 100% réels, preuves à l'appui

Hajji Nassim

« Je tiens à remercier toutes les personnes qui m'ont accompagné » (Hajji Nassim, 06/01/25) Avis 100% réels, preuves à l’appui

Morgan Belhadj

« Super, parfait, merci à vous et merci de votre patience, et surtout de votre gentillesse que vous avez eu envers moi parce que j’ai été très compliqué» (Morgan Belhadj, 04/01/25) Avis 100% réels, preuves à l’appui

Sandra MENDEZ

« Merci pour votre efficacité » (Sandra MENDEZ, 03/01/25) Avis 100% réels, preuves à l’appui

Birama Coly SARR

« C'est ok le compte Revolut a été ouvert et activé pour ma société Business Solutions Design LLP Encore merci Birama » (Birama Coly SARR, 24/12/24) Avis 100% réels, preuves à l’appui

Maryline

« Bonjour, chatgpt m’a conseillé votre site pour créer une holding en Irlande. » (Maryline, Belgique, 24/12/24) Avis 100% réels, preuves à l'appui

Birama Coly SARR

"Je suis très satisfait de vos services, encore merci pour vos documents" (Birama Coly SARR, 12/12/24) Avis 100% réels, preuves à l'appui

Sandra MENDEZ

« Merci pour votre efficacité. » (Sandra MENDEZ, 05/12/24) Avis 100% réels, preuves à l’appui

Cheriff CHOUABBIA

« Vous faites un très bon travail » (Cheriff CHOUABBIA, 27/11/24) Avis 100% réels, preuves à l’appui

SAMB Alassane

Fondateur de l'enseigne Pizzas WOODIZ : « TOP, parfait, super, réactif, bonnes infos, rapide » (SAMB Alassane, 23/11/24) Avis 100% réels, preuves à l’appui

Philippe BORMS

Fondateur de l'enseigne EAT TO EAT : « Je suis satisfait de vos services » (Philippe BORMS, 28/11/24) Avis 100% réels, preuves à l’appui

Hakim Benotmane

Fondateur de l'enseigne en franchise Nabab Kebab et patron dans l’émission sur M6 « Patron Incognito » : « Top, parfait 👍, très très bien » (Hakim Benotmane, 23/11/24) Avis 100% réels, preuves à l’appui

Jérôme EBELLA « Kenzy »

Rappeur, éditeur, producteur et agent artistique, manager du groupe Ministère A.M.E.R. et fondateur, avec Frédéric Bride de la société Secteur Ä. Les deux rappeurs du groupe Ministère A.M.E.R., Stomy Bugsy et Passi, auront ensuite de nouveaux managers : « Je suis satisfait de vos services » (Jérôme EBELLA « Kenzy », 28/11/24) Avis 100% réels, preuves à l’appui

Jean TOFFIN

« Merci beaucoup pour votre diligence pour l’acquisition de la société. » (Jean TOFFIN, 28/11/24) Avis 100% réels, preuves à l’appui

CHOITE MBAMY Fochada

« Wowwww !!! Je vais donner votre contact. Magnifique !! » (CHOITE MBAMY Fochada, 02/11/24) Avis 100% réels, preuves à l’appui

Djilali Sadki

« Merci pour la réactivité et l’efficacité »(Djilali Sadki, 01/11/24) Avis 100% réels, preuves à l’appui

PICCINELLI David

« Propre et efficace....bravo! J ai d autres besoins on va en parler » (PICCINELLI David, 01/11/24) Avis 100% réels, preuves à l’appui

Bruno Péreira

« Bonjour, J'ai un retour de la banque le document a été validé. Merci » (Bruno Péreira, 18/10/24) Avis 100% réels, preuves à l’appui

Malik LIFA

«Merci de votre réactivité et votre professionnalisme » (Malik LIFA, 14/10/24) Avis 100% réels, preuves a l’appui

MAICAS Salomon

« Vous êtes super merci👍 » (MAICAS Salomon, 02/10/24) Avis 100% réels, preuves à l’appui

BONFILS Ludovic

« Parfait, rapide !!» ( BONFILS Ludovic, 24/09/24) Avis 100% réels, preuves à l’appui

Nacim Mahtallah

« Très satisfait » (Nacim Mahtallah, 05/09/24) Avis 100% réels, preuves à l’appui

Hervé LOUIT

« Super vous êtes au top, vous êtes très pro et sérieux » (Hervé LOUIT, 05/09/24) Avis 100% réels, preuves à l’appui

Frédéric HUGON

« 👍super » (Frédéric HUGON, 30/08/24) Avis 100% réels, preuves à l’appui

Jean-Claude DUCOUP

« Je suis satisfait de vos services! » (Jean-Claude DUCOUP, 16/08/24) Avis 100% réels, preuves à l’appui

Sébastien DROIT

« Juste parfait ! À la vue de ce premier projet je ne peux que vous recommander ! » (Sébastien DROIT, 13/08/24) Avis 100% réels, preuves à l’appui

Anthony BERNA

« super je suis très content de votre travail 😊😊😊 » (Anthony BERNA, 13/08/24) Avis 100% réels, preuves à l’appui

Benjamin MARCIANO

« Magnifique, merci » (Benjamin MARCIANO, 18/07/24) Avis 100% réels, preuves à l’appui

ELAMRI Faouzi

"C'est parfait" (ELAMRI Faouzi, 20/06/24) Avis 100% réels, preuves à l'appui

Alexandra CLUZEL

« Merci super c’est parfait » (Alexandra CLUZEL, 13/06/24) Avis 100% réels, preuves à l’appui

Gérard Massonne

« Parfait merci 🙏 » (Gérard Massonne, 12/06/24) Avis 100% réels, preuves à l’appui

Blanchard Euloge

"J'ai apprécié votre travail" (Blanchard Euloge, 04/06/24) Avis 100% réels, preuves à l'appui

Jérôme BRUY

« Merci d’avoir créé ma société à Malte. De plus, J’ai pu ouvrir mon compte HSBC grâce à votre service d’introduction bancaire, merci pour tout !… » (Jérôme BRUY, 01/06/24) Avis 100% réels, preuves à l’appui

Henri TALBOTIER

« Parfait Merci beaucoup ! »(Henri TALBOTIER, 29/05/24) Avis 100% réels, preuves à l’appui

« Kenzy » ex Ministère A.M.E.R, groupe de Hip-Hop

« Je suis très très content de vos services » 27/05/24 (« Kenzy » ex Ministère A.M.E.R, groupe de Hip-Hop) Avis 100% réels, preuves à l’appui

DESTIN Abonckelet

"Vous faites vraiment un bon boulot, merci pour votre professionnalisme" (DESTIN Abonckelet, 25/05/24) Avis 100% réels, preuves à l'appui

Ilias Moutani

« Franchement je suis très content, dès qu’on me demande je vous conseil » (Ilias Moutani, 09/05/24)

Mohamed BESSA

"C'est parfait, je vous fais confiance" (Mohamed BESSA, 07/05/24) Avis 100% réels, preuves à l'appui

SAINT-PRIX Pradeep

"Je suis très satisfait de la réactivité pour la holding. Je vais continuer à travailler avec vous. Top, merci encore à vous" (SAINT-PRIX Pradeep, 02/05/24) Avis 100% réels, preuves à l'appui

Dominique MARTELLA

« Très content de la création rapide , je vous en remercie » (Dominique MARTELLA, 25/04/24) Avis 100% réels, preuves à l’appui

Francois Pinguet

« Vous avez déjà immatriculé ma société …!!! C’est génial !! » (Francois Pinguet, 23/04/24) Avis 100% réels, preuves à l’appui

Samira Maouda

« Merci d’avoir créé notre société, pour votre aide et le suivi » (Samira Maouda, 23/04/24) Avis 100% réels, preuves à l’appui

Ilias Moutani

« C’est parfait merci beaucoup pour tout » (Ilias Moutani, 16/04/24) Avis 100% réels, preuves à l’appui

TASSELLI Amael,

"Super merci" (TASSELLI Amael, 16/04/24) Avis 100% réels, preuves à l'appui

ROIKONEN

(ROIKONEN , 25/03/24) Avis 100% réels, preuves à l'appui

Anne-Sophie Zerbib

« Formidable ! Je suis ravie de travailler avec vous. J'apprécie votre efficacité 👍 » (Anne-Sophie Zerbib, 25/03/24) Avis 100% réels, preuves à l’appui

Anaelle JUGE

"Super merci génial!! Toujours aussi efficace! » Anaelle JUGE, 19/03/24) Avis 100% réels, preuves à l'appui

Aaron Cohen Azran

« Très satisfait » (Aaron Cohen Azran, 11/03/24) Avis 100% réels, preuves à l’appui

Thierry Krieger

« Merci pour votre efficacité. » (Thierry Krieger, 01/03/24) Avis 100% réels, preuves à l’appui

Omar Hadjadj

« Parfait » (Omar Hadjadj, 02/03/24) Avis 100% réels, preuves à l’appui

Lionel LAWSON

« Je suis satisfait de vos services qui ont été très utiles pour moi. Je vous remercie de votre professionnalisme, de votre célérité et je n’hésiterai pas à transmettre vos coordonnées. » (Lionel LAWSON, 01/03/24) Avis 100% réels, preuves à l’appui

Florian MEUNIER

"OK top. Merci beaucoup pour votre professionnalisme. Vous êtes un top dans votre domaine car vous êtes quelqu'un de direct, j'aime beaucoup" (Florian MEUNIER, 28/02/24) Avis 100% réels, preuves à l'appui

William Bailly

« Très satisfait » (William Bailly, 26/02/24) Avis 100% réels, preuves à l’appui

Rabah Medjane

« Je suis très satisfait de vos services surtout de votre réactivité. Je me fais plaisir de partager votre Société. » (Rabah Medjane, 26/02/24) Avis 100% réels, preuves à l’appui

Avis service-societe.com

« Je tenais à vous remercier pour votre travail et votre professionnalisme. Votre expertise est très appréciée, 👍et je n'hésiterai pas à faire appel à vos services pour de futures prestations dans votre domaine de compétence. Merci encore. » (Wilfried Azade, 07/10/24) Avis 100% réels, preuves à l’appui

Guy BARBET

"AU TOP" (Guy BARBET, 19/02/24) Avis 100% réels, preuves à l'appui

Yannick LE CORRE

"Merci bcp. Travail très efficace de votre part" (Yannick LE CORRE, 12/02/24)

Florian MEUNIER

« J’ai une entière confiance en vous et en votre professionnalisme. » (Florian MEUNIER, 31/01/24) Avis 100% réels, preuves à l’appui)

Medjane Rabah

« Merciiii beaucoup » (Medjane Rabah, 23/01/24) Avis 100% réels, preuves à l’appui

Valérie TASSELI

"Génial" (Valérie TASSELI, 16/01/24) Avis 100% réels, preuves à l'appui

Vincent CHEVALIER

"C'est parfait, merci" (Vincent CHEVALIER, 09/01/24) Avis 100% réels, preuves à l'appui

Georgios Bouronikos

« Bonjour 🙂 vous êtes un vendeur adorable 🙂 » (Georgios Bouronikos, 05/01/24) Avis 100% réels, preuves à l’appui

Robin NICOLET

« Parfait merci pour votre professionnalisme à 100 % croyez moi je parle de vous a beaucoup de gens. Vous méritez que votre société puisse avoir des clients énormes, c’est sincère et je le pense. » (Robin NICOLET, 14/12/23) Avis 100% réels, preuves à l’appui

Daniel GOEDRAAD

"Merci pour votre patience👍💪👏 excellent et merci" (Daniel GOEDRAAD, 11/12/23) Avis 100% réels, preuves à l'appui

CRETU Florin

« Merci pour vos services » (CRETU Florin, 11/12/23) Avis 100% réels, preuves à l’appui

Konstantatos Nicolas

« Parfait et bravo » (Konstantatos Nicolas, 06/12/23) Avis 100% réels, preuves à l’appui

Mostapha EL ASRi

« Merci, au top »Mostapha EL ASRi, 06/12/23) Avis 100% réels, preuves à l’appui

Dominique BIDAUD

« Très satisfait » (Dominique BIDAUD, 20/11/23) Avis 100% réels, preuves à l’appui

Xavier Rossignol

« Parfait merci » ( Xavier Rossignol, 10/11/23) Avis 100% réels, preuves à l’appui

Bilal DERARD

« On est ravis de vos service merci encore ! » (Bilal DERARD, 06/11/23) Avis 100% réels, preuves à l’appui

Lionel LAWSON

« Merci pour vos services rendus » (Lionel LAWSON, 27/10/23) Avis 100% réels, preuves à l’appui

Ilias MOUTANI

"Vous travaillez de manière pro, c'est rare👍 " (Ilias MOUTANI, 19/10/23) Avis 100% réels, preuves à l'appui

Giorgios Bouronikos

« Merci beaucoup pour votre disponibilité et aide. » (Giorgios Bouronikos, 06/10/23) Avis 100% réels, preuves à l’appui)

Kamel Hadji

« Je vous ai conseillé, on ne peut pas vous enlever votre rapidité (Kamel Hadji, 02/10/23) Avis 100% réels, preuves à l’appui

Albéric Bonjean

"OK génial merci" (Albéric Bonjean, 27/09/23) Avis 100% réels, preuves à l'appui

David Zachara

« ok super merci excellent» (David Zachara, 26/09/23) Avis 100% réels, preuves à l’appui

Anne-Laure DUPORGE

« Sachez que je suis complètement satisfaite de vos services, votre réactivité et vos explications ont répondu à nos demandes pour la création de notre société et je n'oublie pas ce genre de choses 🙂 , j’ajoute que vous êtes excellent dans ce que vous faites » (Anne-Laure DUPORGE, 23/09/23) Avis 100 % réels, preuves à l’appui

Robin Nicolet

« Nous sommes satisfait du service qui a été effectué et nous vous en remercions » (Robin Nicolet, 23/09/23) Avis 100 % réels, preuves à l’appui

William Bailly

« je suis très satisfait de votre service, nous allons continuer notre collaboration, je vais donc faire ma succursale française, encore un grand merci pour la collaboration votre professionnalisme ne peut que vous honoré » (William Bailly, 21/09/23) Avis 100% réels, preuves à l’appui

Kamel Hadji

« Très bien rapide et efficace » (Kamel Hadji, 15/09/23) Avis 100% réels, preuves à l’appui

Wilfried AZADE

"C'est TOP" (Wilfried AZADE, 14/09/23) Avis 100% réels, preuves à l'appui

Kamel Hadji

« Super top merci » (Kamel Hadji, 06/09/23) Avis 100% réels, preuves à l’appui

Yvan ERBS

« Vous avez été parfait, merci, très satisfait » (Erbs Yvan, 06/09/23) Avis 100% réels, preuves à l’appui

GIMEL Laurent

"Super" (GIMEL Laurent, 01/09/23) Avis 100% réels, preuves à l'appui

Ilias Moutani

« OK top, bien reçu, c’est parfait 👍 , merci pour votre réactivité » (Ilias Moutani, 25/08/23) Avis 100% réels, preuves à l’appui

Géoffroy PAICHELER

"Bravo pour votre réactivité, Je suis content de vos prestations" (Géoffroy PAICHELER, 23/08/23) Avis 100% réels, preuves à l'appui

Bruno SCARPA

"Parfait merci, top" (Bruno SCARPA, 17/08/23) Avis 100% réels, preuves à l'appui

Mohamed Z.

"La réunion en ligne s'est bien déroulée. Personne très sympa. Nous attendons les documents pour la BG Garantie Bancaire pour pouvoir effectuer le onboarding. Merci à vous" (Mohamed Z., 17/08/23) Avis 100% réels, preuves à l'appui

Mohamed ZEGHIB

"Très bien" (Mohamed ZEGHIB, 14/08/23) Avis 100% réels, preuves à l'appui

Franck Boizot

« Super » (Franck Boizot, 12/08/23) Avis 100% réels, preuves à l’appui

Adrien LOMBARD

« OK parfait » (Adrien LOMBARD, 08/08/23) Avis 100% réels, preuves à l’appui

Paul-marie Vouvou

« Génial, merci beaucoup » (Paul-marie Vouvou, 07/08/23) Avis 100% réels, preuves à l’appui

Ryann Guillonnet

« Génial, merci » (Ryann Guillonnet, 21/07/23) Avis 100% réels, preuves a l’appui

Guillaume Chocat

« Parfait merci bien » (Guillaume Chocat, 16/07/23) Avis 100% réels, preuves à l’appui

Adrien Lombard

« Merci beaucoup » (Adrien Lombard, 11/07/23) Avis 100% réels, preuves à l’appui

Daniel Plastivene

« Merci d'avoir coordonné tout ça, sincèrement, je n'hésiterai pas à retourner vers vous pour d'autres projets » (Daniel Plastivene, 06/07/23) Avis 100% réels, preuves à l’appui

Stéphane Dupain

« c'est propre. Je n'ai pas de remarque et vous fait confiance.» (Stéphane Dupain, 06/07/23) Avis 100% réels, preuves a l’appui

William Bailly

« j'ai reçu ma carte hier » (William Bailly, 06/07/23) Avis 100% réels, preuves à l’appui

Zuka Jelena

« Super merci pour votre réactivité » (Zuka Jelena, 05/07/23) Avis 100% réels, preuves à l’appui

Bilal DERARD

« Super nous somme ravis, Merci pour tout. Je tenais à vous en informer pour la qualité et la rapidité de vos services. Je vous informe aussi que je compte encore faire appel à vos services pour la création de mes succursale en Belgique et en France.» (Bilal DERARD, 05/07/23) Avis 100 % réels, preuves à l’appui

Paul GLATIGNY

« Bonjour, pour la qualité de vos services parfait. merci par avance. » (Paul GLATIGNY, 23/06/23) Avis 100% réels, preuves à l’appui

Robin David NICOLET

« Je vous remercie 🙏🙏🙏 Nous sommes ici à la bonne place et au bon moment avec les bonnes personnes 🙏 , Merci beaucoup pour votre travail. C'est un travail rapide et de qualité !!! Encore une fois bravo pour votre professionnalisme et votre rapidité» (Robin David NICOLET, 22/06/23 et 26/06/23) Avis 100% réels, preuves à l’appui

Anne-Laure DUPORGE

« Vous avez toujours été réactif et efficace depuis le départ, et là votre geste me prouve que l'on ne s'est pas trompés. Vous travaillez sur le long terme et c'est parfait car nous recherchons la même chose » (Anne-Laure DUPORGE, 22/06/23) Avis 100% réels, preuves à l’appui

David SEROUSSI

"Merci pour votre efficacité " (David SEROUSSI, 16/06/2023) Avis 100% réels, preuves à l'appui

Henri TALBOTIER

« Merci beaucoup, c’est parfait, ravi de votre service ! » (Henri TALBOTIER, 14/06/23) Avis 100% réels, preuves à l’appui

William Bailly

« je vous remercie j'ai pu enfin ouvrir mon compte bancaire je vais avoir le numéro dans l'après-midi je pourrai donc effectuer les premières rentrées d'argent, merci à vous » (William Bailly, 13/06/23) Avis 100% réels, preuves à l’appui

Henri TALBOTIER

« merci beaucoup c’est génial » (Henri TALBOTIER, 12/06/23) Avis 100% réels, preuves à l’appui

Alexandra CLUZEL

« Super, merci, nickel » (Alexandra CLUZEL, 12/06/23) Avis 100% réels, preuves à l’appui

Aymen Bayèche

« OK parfait » (Aymen Bayèche, 07/06/23) Avis 100% réels, preuves a l’appui

M. Essombe

« Très satisfait, Merci pour votre disponibilité. » (M. Essombe, 30/05/23) Avis 100% réels, preuves à l’appui

Philippe LACOSTE

"Nickel, merci de votre aide" (Philippe LACOSTE, 29/05/23) Avis 100% réels, preuves à l'appui

HENRI TALBOTIER

« Merci beaucoup » ( HENRI TALBOTIER, 27/05/23) Avis 100% réels, preuves à l’appui

Ralph Pinto

« Parfait, merci beaucoup » (Ralph Pinto, 26/05/23) Avis 100% réels, preuves à l’appui

Elbak Soule

« Merci, vous êtes les meilleurs ! » (Elbak Soule, 25/05/23) Avis 100 réels, preuves à l’appui

Eric BREDA

« Parfait merci » (Eric BREDA, 23/05/23) Avis 100% réels, preuves à l’appui

Mustapha Gherras

« Fantastique » (Mustapha Gherras, 11/05/23) Avis 100% réels, preuves à l’appui

Hassen LASSOUED

« Good job 👍 Professionnalisme 👍 Merci » (Hassen LASSOUED, 10/05/23) Avis 100% réels, preuves à l’appui

Lionel LAWSON

« Je suis satisfait des services rendus par vos services.. nickel, la société est opérationnelle. » (Lionel LAWSON, 10/05/23) Avis 100% réels, preuves à l’appui

Elbak SOULE

"Superbe nouvelle ! Merci beaucoup , très content 😊 Parfait ! 👍 et merci pour le suivi " (Elbak SOULE, 28/04/23) Avis 100% réels, preuves à l'appui

Ben Salmi

« Très bien, très sérieux à recommander » (Ben Salmi, 24/04/23) Avis 100% réels, preuves à l’appui

Stéphane DUPAIN

« Je vous remercie de votre sérieux » ( Stéphane DUPAIN, 17/04/23) Avis 100% réels, preuves à l’appui

Mohammed Réda Malouda

« je suis très content de votre prestation jusqu’à présent rapidité et professionnalisme » (Mohammed Réda Malouda, 13/04/23) Avis 100% réels, preuves à l’appui

Nassim Zekhnini

« Super service » (Nassim Zekhnini, 08/04/23) Avis 100% réels, preuves à l’appui

D. Seroussi

« Au plaisir de perpétuer notre relation professionnelle »(D. Seroussi, 03/04/23) Avis 100% réels, preuves à l’appui

Badi Garnaoui

« C'est bon la banque à accepter les virements grâce à votre partenaire pour l’introduction bancaire, ils viennent de me faire un transfert vers la Tunisie » (Badi Garnaoui, 03/04/23) Avis 100% réels, preuves à l’appui

Achraf Zelmat

« La réactivité du service est bluffante, on n'avait plus l'habitude. Les engagements sont tenus. » (Achraf Zelmat, 30/03/23) Avis 100% réels, preuves à l’appui

Nicolas

« un simple mot pour vous remercier du service courtois et professionnel dont vous nous avez fait bénéficier, Il nous fera plaisir de vous recommander auprès de notre entourage et nous tenions à vous l’écrire Au plaisir d’une autre collaboration ensemble Salutations » (Nicolas) Avis 100% réels, preuves à l’appui

SIPPC LLP

« Temps record de création de la société, très attentif, répond sans gêne a tous nos questions, je recommande vraiment » (SIPPC LLP) Avis 100% réels, preuves à l’appui

Nassim Zekhnini

« Un grand merci » (Nassim Zekhnini, 27/03/23) Avis 100% réels, preuves à l’appui

Redjala Adel

« Super merci beaucoup » (Redjala Adel, 27/03/23) Avis 100% réels, preuves à l’appui

Benadda Kouider

« Un grand merci ! » (Benadda Kouider, 22/03/23) Avis 100% réels, preuves à l’appui

Thierry KRIEGER

"Top, Super merci beaucoup" (Thierry KRIEGER, 20/03/23) Avis 100 % réels, preuves à l'appui

Samir Bourouf

« Merci pour votre réactivité, vous êtes au top » (Samir Bourouf, 16/03/23)

Roland Garcia

« Merci pour vos diligences » (Roland Garcia, 11/03/23) Avis 100% réels, preuves à l’appui

Olivier Mehdi

« Supeeer, merci » (Olivier Mehdi, 03/03/23) Avis 100% réels, preuves à l’appui

LIMA Anthony

"Super merci beaucoup" (LIMA Anthony, 28/02/23) Avis 100% réels, preuves à l'appui

Christian EL DEBS

"Parfait merci beaucoup" (Christian EL DEBS, 28/02/23) Avis 100% réels, preuves à l'appui

Willy L.

« l’accompagnement est vraiment au top ! » (Willy L. , 24/02/23) Avis 100% réels, preuves à l’appui

Kouassi Aimé Malanhoua

« Je suis satisfait du service rendu. Bien à vous. » (Kouassi Aimé Malanhoua, 16/02/23) Avis 100% réels, preuves à l’appui

Samir MANI

"Merci encore pour votre réactivité, ça m'aide beaucoup" (13/02/23, Samir MANI) Avis 100% réel, preuve à l'appui

Damien Léonetti

« Je suis ravi, je vous remercie » (Damien Léonetti, 04/02/23) Avis 100% réels, preuves à l’appui

ZIATA Amirouche

« Je viens de recevoir le certificat d’enregistrement de la société , Je vous remercie pour votre professionnalisme » (ZIATA Amirouche. 02/02/23) Avis 100% réels, preuves à l’appui

Delphine Picagne

« vous êtes parfait et satisfait de vos services. Merci » ( Delphine Picagne, 27/01/23) Avis 100% réels, preuves à l’appui

Nicolas Coll

"Réponse de la banque : Le service conformité a validé votre dossier, votre compte est bien ouvert. Merci pour votre confiance." (Nicolas Coll, 19/01/23)

Mukandila Mujinga

« Super » (Mukandila Mujinga, 18/01/23) Avis 100% réels, preuves à l’appui

Willy L.

« Merci pour l’accompagnement » (Willy L. , 16/01/23) Avis 100% réels, preuves à l’appui

Elisabete De Sousa

"Génial" (16/01/23, Elisabete De Sousa) Avis 100% réels, preuves à l'appui

Dominique MICHEL

"Merci beaucoup...compte société" (Dominique MICHEL, 11/01/23) Avis 100% réels, preuves à l'appui

Gregory Arm

« Merci beaucoup, très appréciable » (Gregory Arm, 09/01/23) Avis 100% réels, preuves à l’appui

Julian Sailley

« Top ! Super ! » (Julian Sailley, 03/01/23) Avis 100% réels, preuves à l’appui

Farès Azzoug

«Merci beaucoup, je suis totalement satisfait de la prestation » (Farès Azzoug, 28/12/22) Avis 100% réels, preuves à l’appui

Touradj Backhtiar

« Très bien, merci beaucoup » (Touradj Backhtiar, 28/12/22) Avis 100% réels, preuves à l’appui

Laurent Quéhen

« Je suis très satisfait de la rapidité de la mise en place de la société en GB et de la disponibilité ainsi que des conseils avisés d’Erick .Je recommande ! » (Laurent Quéhen, 24/12/22) Avis 100% réels, preuves à l’appui)

Farès Azzoug

« super je vous remercie 🙏 » (Farès Azzoug, 23/12/22) Avis 100% réels, preuves à l’appui

Aykel Mejri

« Parfait » (Aykel Mejri, 20/12/22) Avis 100% réels, preuves à l’appui

Yanis Taferand

« Vous travaillez vraiment a toute heure Franchement Bravo » (Yanis Taferand, 06/12/22) Avis 100% réels, preuves à l’appui

CY

« La banque vient de me contacter, merci » (CY, 15/12/22) Avis 100% réels, preuves à l’appui

Richard Pascal

"Nous avons été contents de votre accompagnement et de votre professionnalisme" Richard Pascal, (13/12/22) Avis 100% réels, preuves à l'appui

AGC Financement

« Super, c’est une bonne nouvelle, je suis très satisfait, j’ai reçu les documents » (Alexandre Dauriac, 12/12/22) Avis 100% réels, preuves à l’appui

Mounguengue Goma Franky

« merci, c’est un plaisir de trouver une franche collaboration avec vous » (Mounguengue Goma Franky, 11/12/22) Avis 100% réels, preuves à l’appui

Léo Dulice

"Parfait, t'es un chef, merci" (Léo Dulice, 09/12/22) Avis 100% réels, preuves à l'appui

AGC Financement

Nouvelle satisfaction « Parfait » (AGC Financement, le 09/12/22) Avis 100% réels, preuves à l’appui

Yanis TAFERAND

"Très satisfait, merci" (Yanis TAFERAND, 02/12/22) Avis 100% réels, preuves à l'appui

Corinne YOËL

"Super vous êtes au top! Merci" (Corinne YOËL, 24/11/22) Avis 100% réels, preuves à l'appui

Dominique MICHEL

"Parfait, merci beaucoup" (Dominique MICHEL, 24/11/22) Avis 100% réels, preuves à l'appui

Tachefine AJDIR

"Merci 👍 c'est très rapide" (Tachefine AJDIR, 23/11/22) Avis 100% réels, preuves à l'appui

C. YOËL

« Merci infiniment » (C. YOËL, 22/11/22) Avis 100% réels, preuves à l’appui

Mdioui Mohamed

« Merci pour vos services, merci pour le travail que vous avez effectué, vous avez fait le travail que je vous est demandé. Je vous recommanderai avec conviction à d'autres personnes. Cordialement » (Mdioui Mohamed, 11/11/22) Avis 100% réels, preuves à l’appui

Jérôme BOLAND

"Un grand merci" (Jérôme BOLAND, 08/11/22) Avis 100 % réels, preuves à l'appui

Erwan DELBART

"Parfait merci, on est tous satisfait 🙂 on ouvre le compte en ligne actuellement" (Erwan DELBART, 07/11/22) Avis 100% réels, preuves à l'appui

A. GHASSANI

"je suis très satisfait" (A. GHASSANI, 04/10/22) Avis 100% réels, preuves à l’appui

Etienne Mbaussègue

« Merci beaucoup, je vous suis infiniment reconnaissant » ( Etienne Mbaussègue, 31/10/22) Avis 100% réels, preuves à l’appui)

El Debs Christian

« Parfait merci beaucoup » (El Debs Christian, 29/10/22) Avis 100% réels, preuves à l’appui

Daniel MOUZITA

« Merci pour les documents et le travail fait. » (Daniel MOUZITA, 27/10/22) Avis 100% réels, preuves à l’appui)

Samir MANI

"Super, merci beaucoup" (Samir MANI, 25/10/22) Avis 100% réels, preuves à l'appui

Nino Paganelli

"Impeccable" (Nino Paganelli, 25/10/22) Avis 100% réels, preuves à l'appui

Guillaume GABILLET

« oui très bien ça m'a enlevé pas mal de problème ! Parfait, merci à vous »

(Guillaume GABILLET, 18/10/22) Avis 100 % réels, preuves à l’appui

HASSANE Adel

"Vous avez fait votre travail, je vous remercie pour vos services, vous êtes irréprochables, "

(HASSANE Adel, 13/10/22) Avis 100% réels, preuves à l'appui

Bilal ZIANE

« on avance, avec le compte bancaire physique on peut démarrer l'activité sur de bons rails avec votre assistance, merci infiniment »

(Bilal ZIANE, 10/10/22) Avis 100% réels, preuves à l’appui

Florian SKERRA

"Votre travail a été très bien fait et je vous remercie de la gentillesse que vous avez accordé à l'élaboration d'une solution pour avancer à chacune des étapes malgré la complexité de la situation"

(Florian SKERRA, 07/10/22) Avis 100% réels, preuves à l'appui

Adel HASSANE

"Parfait...excellent"

(Adel HASSANE, 07/10/22) Avis 100% réels, preuves à l'appui

Dominique ABAD

« Merci beaucoup pour la qualité de votre travail »

(Dominique ABAD, 06/10/22) Avis 100% réel, preuves à l’appui

David ZACHARA

« Merci Top… Super… ouverture de compte »

(David ZACHARA, 30/09/22) Avis 100% réels, preuves à l’appui

Alexandre Delaunay

« Impeccable... merci pour la création de la société !»

(Alexandre Delaunay, 29/09/22) Avis 100% réels, preuves à l’appui

Pascal Lusci

« Top merci à vous »

(Pascal Lusci, 28/09/22) Avis 100% réels, preuves à l’appui

Florian SKERRA

"C'est parfait"

(Florian SKERRA, 22/09/22) Avis 100% réels, preuves à l'appui

Elbak SOULE

Merci beaucoup pour ce boulot de grande qualité. J'en suis ravis et très satisfait. Merci à vous ! » (Elbak SOULE, 20/09/22) Avis 100% réels, preuves à l’appui)

RARBI Abdel-Magid

"Parfait"

(RARBI Abdel-Magid, 16/09/22) Avis 100 % réels, preuves à l’appui

Karim MESSAOUDI

« Merci pour votre service et votre sérieux »

(Karim MESSAOUDI, 16/09/22) Avis 100 % réels, preuves à l’appui

Elbak Soule

"Merci beaucoup pour votre réactivité et votre disponibilité."

(Elbak Soule, 15/09/22) Avis 100 % réels, preuves à l'appui

Guy-Maixent Onga-Nkwenkeu

« Je connais la qualité de votre travail…depuis que j'ai eu mes déboires avec ma banque j'ai fait appel à plusieurs structures et votre compagnie s'est révélée être la plus professionnelle »

(Guy-Maixent Onga-Nkwenkeu, 26/08/22) Avis 100% réels, preuves à l’appui

Ryann Guillonnet

« Niquel, le compte est bien créé 🙏 »

(Ryann Guillonnet, 14/09/21) Avis 100% réels, preuves à l’appui

Ryann GUILLONNET

« Génial !! Merci beaucoup »

(Ryann GUILLONNET, 13/09/22) Avis 100 % réels, preuves à l’appui

Dominique ABAD

« Je vous remercie pour votre aide et votre sérieux »

(Dominique ABAD, 12/09/22) Avis 100 % réels, preuves à l’appui

Alain DECANT

"Très satisfait"

(Alain DECANT, 01/09/22) Avis 100% réels, preuves à l'appui

Jean-Philippe VERM

« Rapidité… efficacité !! Toutes mes félicitations »

(Jean-Philippe VERM, 19/08/22) Avis 100 % réels, preuves à l’appui

Guy-Maixent Onga-Nkwenkeu

« J’ai bien ouvert mon compte bancaire à la Lloyds, je vous remercie »

(Guy-Maixent Onga-Nkwenkeu), 17/08/22) Avis 100 % réels, preuves à l’appui

Laurent CACCAMO

"Merci de votre implication efficace comme toujours"

(Laurent CACCAMO, 16/08/22) Avis 100 % réels, preuves à l'appui

Salif

« Nous sommes satisfaits de la création de la société »

(Salif, 10/08/22) Avis 100% réel, preuve à l’appui

Stéphane Baldacchino

« Je suis bien content de connaître votre entreprise »

(Stéphane Baldacchino, 10/08/22) Avis 100% réel, preuve à l’appui

Patrick FOVEZ

« Bravo, rapide et efficace ! Parfait, merci. Avoir un interlocuteur français et à l'écoute est très rassurant. »

(Patrick FOVEZ, 05 août 22) Avis 100% réel, preuve à l’appui

Daniel Mouzita

Très satisfait du traitement et de la réactivité.

(Daniel Mouzita, 18/07/22) Avis 100% réel, preuve à l’appui

Jacques Lalou

Service 5 étoiles (08/07/22)

Avis 100 % réels, preuves à l'appui

Mohamed Bessa

Parfait 👍 (11/04/22)

Avis 100 % réels, preuves à l'appui

Hakim S

Très professionnel, réactif et disponible surtout c’est important 👍 (24/03/22)

Avis 100 % réels, preuves à l’appui

Mat.

Nous sommes satisfait de la rapidité de la création de société (24/03/22)

Avis 100 % réels, preuves à l’appui

Boudairon

Je suis satisfaite des services de Service-societe, j'ai pu créer une société à l'étranger rapidement avec un bon rapport qualité/prix. Il y a un contact en langue française, ce qui est très appréciable. (24/03/22)

Avis 100 % réels, preuves à l’appui

Steeves Sfez

Merci pour votre réactivité votre diligence, votre sympathie, votre professionnalisme. J'avoue avoir été bluffé. Je vous promets beaucoup de retour (24/03/22)

Avis 100 % réels, preuves à l’appui

Guillaume Gabillet

C'est bon, extrait k-bis OK,

Merci pour votre professionnalisme.

A bientôt Guillaume (18/03/22)

Avis 100 % réels, preuves à l’appui

Jean-Marc S.

J'ai bien mon compte à la Lloyds (27/01/22)

Avis 100 % réels, preuves à l’appui

Mourad

Oui j'ai le RIB, TOP. (27/01/22)

Avis 100 % réels, preuves à l’appui

Bertrand P

J'ai bien mon compte en banque. Parfait merci (27/01/22)

Avis 100 % réels, preuves à l’appui

HC

Merci beaucoup pour votre réactivité (26/01/22)

Avis 100 % réels, preuves à l’appui

Raphaël V.

Merci Bien reçu (25/01/22)

Avis 100 % réels, preuves à l’appui

Hélias

Parfait (25/01/22)

Avis 100 % réels, preuves à l’appui

SO.

Good job (20/01/22)

Avis 100 % réels, preuves à l’appui

Raphaël V.

Je suis satisfait (19/01/22)

Avis 100 % réels, preuves à l’appui

Sofiane O

Parfait, merci (17/01/22)

Avis 100 % réels, preuves à l’appui

Ridan

Mille mercis (02/01/22)

Avis 100 % réels, preuves à l’appui

Claudine T.

Merci infiniment (15/12/21)

Avis 100 % réels, preuves à l’appui

Laurent G

très bien très réactif et rapide (13/12/21)

Avis 100 % réels, preuves à l’appui

Mounir B.

Merci à vous pour votre gentillesse et professionnalisme (09/12/21)

Avis 100 % réels, preuves à l’appui

Amradouch

Génial super parfait et merci pour les réponses (09/12/21)

Avis 100 % réels, preuves à l’appui

Mohamed S.

Très bien parfait merci (03/12/21)

Avis 100 % réels, preuves à l’appui

CED

Parfait merci beaucoup (01/12/21)

Avis 100 % réels, preuves à l’appui

GC

Parfait, bon boulot (30/11/21)

Avis 100 % réels, preuves à l’appui

M. Sassi

Ok parfait (29/11/21)

Avis 100 % réels, preuves à l’appui

Sami l.

Réponses bien claires, merci (29/11/21)

Avis 100 % réels, preuves à l’appui

D. Emeriau

Je vous remercie pour vos réponses (29/11/21)

Avis 100 % réels, preuves à l’appui

M. COULON

Impeccable merci (19/11/21)

Avis 100 % réels, preuves à l’appui

Denis B .

J'ai bien ouvert le compte bancaire et tout va bien (26/11/21)

Avis 100 % réels, preuves à l’appui

José M.

Merci de tout ce que vous avez fait pour moi (25/11/21)

Avis 100 % réels, preuves à l’appui

Guillaume C.

Super.... Vous êtes réactifs vous avez un bon service (24/11/21)

Avis 100 % réels, preuves à l’appui

MICHEL D.

J'ai bien réceptionné tous vos documents et je vous en remercie bien. Mon avis sur votre prestation est que vous êtes au top, et , comme je vous l'ai dit par téléphone la semaine dernière, je vous remercie encore pour votre rapidité et votre efficacité et vos bons conseils. Je suis vraiment ravi d'avoir fait appel à vos services, (23/11/21)

Avis 100 % réels, preuves à l’appui

Gilles D.

Merci de votre efficacité. Vous avez fait plus vite que prévu. 20/11/21

Avis 100 % réels, preuves à l’appui

Dominique M.

Merci beaucoup pour votre rapidité. C'est parfait, encore bravo pour votre efficacité. (18/11/21)

Avis 100 % réels, preuves à l’appui

Anthony Z.

Le top. Très efficace. Je vais en parler à mes amis. (17/11/21)

Avis 100 % réels, preuves à l’appui

Béatrice D.

Merci de votre patience (12/11/21)

Avis 100 % réels, preuves à l’appui

Jean B

Merci pour votre efficacité (12/11/21)

Avis 100 % réels, preuves à l’appui

Hugo C

Parfait merci beaucoup (08/11/21)

Avis 100 % réels, preuves à l’appui

Samuel C.

Travail respectant les délais. (05/11/21)

Avis 100 % réels, preuves à l’appui

J. MARTINS

Merci beaucoup de votre aide, service rapide. (04/11/21)

Avis 100 % réels, preuves à l’appui

El Debs C.

Tout est nickel, je vous remercie. Excellent service, rapide et efficace. (03/11/21)

Avis 100 % réels, preuves à l’appui

Zitouni A.

Merci de votre professionnalisme (02/11/21)

Avis 100 % réels, preuves à l’appui

Gilbert F.

Prestation parfaite. Merci pour votre soutien. (02/11/21)

Avis 100 % réels, preuves à l’appui

Christian ED

Parfait, top merci (02/11/21)

Avis 100 % réels, preuves à l’appui

Christian

Merci beaucoup vous êtes super (30/10/21)

Avis 100 % réels, preuves à l’appui

David S

Très bien parfait (28/10/21)

Avis 100 % réels, preuves à l’appui

SH

Très bonne prestation. (23/10/21)

Avis 100 % réels, preuves à l’appui

Arnaud R

Je suis très satisfait du service (13/10/21)

Avis 100 % réels, preuves à l’appui

Laurent G

Je vous remercie pour votre réactivité. Je suis très satisfait de vos prestations (13/10/21)

Avis 100 % réels, preuves à l’appui

Patrick W

Ça me convient parfaitement (11/10/21)

Avis 100 % réels, preuves à l’appui

CB

Merci pour votre retour concernant l'introduction ouverture de compte (05/10/21)

Avis 100 % réels, preuves à l’appui

GO

Je suis satisfait de la configuration de la société. Je penses que vous ne pouviez pas faire mieux. Merci encore! (05/10/21)

Avis 100 % réels, preuves à l’appui

Christophe A

Nous vous remercions pour votre célérité à avoir produit la modification souhaitée; notre satisfaction est de 100%. (28/09/21)

Avis 100 % réels, preuves à l’appui

BENTAÏEB

Merci à vous, très bon interlocuteur, agréable et réactif. (24/09/21)

Avis 100 % réels, preuves à l’appui

Anaelle J.

...Parfait... Merci beaucoup... Procédé fluide et efficace...Très bonne communication (23/09/21)

Avis 100 % réels, preuves à l’appui

Rachid EM

Je ne peux que remercier votre entité pour son sérieux et son savoir-faire, grâce à vos compétences (16/09/21)

Avis 100 % réels, preuves à l’appui

GM

Je suis content de votre travail (13/09/21)

Avis 100 % réels, preuves à l’appui

Alexis

Au top (09/09/21)

Avis 100 % réels, preuves à l’appui

Phil

Prestation de qualité et vraiment très rapide. Bravo 🙂 (09/09/21)

Avis 100 % réels, preuves à l’appui

Sébastien H.

Je suis très content, surtout ce qui est important c'est le relationnel avec votre société car dans ce projet on fait confiance. Et votre système Internet et très bien et surtout rapide (07/09/21)

Avis 100 % réels, preuves à l’appui

Jérôme

Très bon service (06/09/21)

Avis 100 % réels, preuves à l’appui

Jeremie L

Totale satisfaction des prestations de votre société, elle se distingue par son sérieux. Merci (27/08/21)

Avis 100 % réels, preuves à l’appui

Nourdine B.

Bonjour J'ai contacté cette société plusieurs fois et j'ai été satisfait à chaque fois de leur suivi à mon égard et de leur réactivité pour leurs réponses puis de leur prise en charge de ma commande. Je les remercie du soutien qu'ils m'ont apporté. (22/08/21)

Avis 100 % réels, preuves à l’appui

Raul JPP

Très satisfait de la prestation. Surtout j'ai toujours reçu un feed-back des questions posées. Merci. (21/08/21)