Notre force : introductions bancaires* dans de vraies banques (réseaux d’agences bancaires)

et toujours notre réactivité en temps réel et en français, notre suivi permanent et notre assistance incluse à tous nos packs.

Le Pack Premium : SOCIETE HOLDING + FILIALE (Ecosse) 100 % en ligne, sans déplacement | Payer en 1 ou 2 fois | Introduction bancaire incluse

Payer en 1 fois 1490 €

Payer en 2 fois, acompte de 745 €

Promo géniale :

Société HOLDING + FILIALE (Ecosse) + introduction bancaire HSBC : 1990 € ht ou en 2 fois 995 € ht. Possibilité de paiement par virement bancaire

Montrez que votre société a de l’ancienneté :

Société HOLDIG prête à l’emploi (déjà immatriculée) :

Société HOLDING de 2023 + FILIALE (Ecosse) + introduction bancaire HSBC : 3490 € ht ou en 2 fois 1745 € ht. Possibilité de paiement par virement bancaire

- Lorsque vous passez votre commande, vous recevez automatiquement par e.mail un formulaire de création de société à remplir.

- Paiement possible également par virement bancaire : vous pouvez passer votre commande ci-dessus : lors du paiement, il vous sera proposé de pouvoir payer par virement bancaire ; vous cliquez dans la case “Virement bancaire” : lorsque nous recevons votre commande, nous vous envoyons nos coordonnées bancaires pour votre virement, avec toujours la possibilité de payer en 1 ou 2 fois.

Le Pack Premium comprend :

- Création d’une société HOLDING à Londres (Royaume-uni) + FILIALE en Ecosse, sans déplacement, introduction bancaire

- Quelle que soit votre nationalité, vous pouvez créer société HOLDING à Londres + votre FILIALE en Ecosse en 7 jours ouvrables, 100 % en ligne, sans aucun déplacement. Vous n’avez pas besoin d’une adresse personnelle à Londres ni en Ecosse, ni d’y être résident, pas besoin de visa. Capital social à partir de 1 £.

- Assistance ultra rapide à l’introduction bancaire

- Bonus (offert) : 3 idées exclusives de business non encore exploitées.

- Vous souhaitez payer par virement bancaire ? Aucun problème, demandez nos coordonnées bancaires au 0667896739

- Vous souhaitez être rassuré sur nos prestations ? Aucun problème, nous pouvons vous fournir les coordonnées téléphoniques d’un ou de plusieurs clients

Ne confiez pas la création de votre société à n’importe qui. Avec nous, vous bénéficiez des avantages et garanties suivants :

- Unique, ne prenez aucun risque : incorporation des sociétés et immatriculation garanties satisfait ou remboursé

- Possibilité de capital social non déposé en banque, à partir de 1€

- Nous nous occupons de tout

- Assistance ultra rapide à l’introduction bancaire

- Réactivité immédiate

- Création de votre HOLDING et de votre FILIALE en 7 jours ouvrables

- 100% en ligne (pas de paperasse), pas de déplacement

- Possibilité de paiement en 2 fois

- Nous parlons français

Vous n’avez pas besoin de vous déplacer, ni pour la création de votre HOLDING et de votre FILIALE, ni pour votre introduction bancaire. De plus, nous parlons français.

Nous proposons à nos clients des solutions d’introduction bancaire. Inclut à tous nos packs : introduction bancaire en ligne (néobanque sans guichets). Nous avons en outre plusieurs options qui peuvent vous être présentées, avec ou sans déplacement, auprès de réseaux de banques traditionnelles, avec guichets (incluant les services en ligne). Notre tarif pour l’introduction bancaire est de 890 € ht.

Capital social de 1 £ enregistré*. Possibilité d'enregistrement d'un capital social plus important, sans qu'il soit déposé en banque lors de l'immatriculation de la société et de l'ouverture du compte bancaire

Introduction bancaire (banque en ligne, CB,…) à Revolut Business, Wise,… : 0 € (inclus dans toutes les commandes de création de société)

OU

Introduction bancaire Revolut Business avec assistance : 290 € ht

OU

Introduction bancaire dans une vraie banque en Europe (langue et manager francophone, salarié de la banque), réseau d’agences bancaires dans un pays frontalier à la France : avec déplacement, 490 € ht

OU

Introduction bancaire dans une vraie banque, constituée d’un réseau d’agences, SANS DÉPLACEMENT (ce qui est rare pour une vraie banque) , avec bien-sûr accès en ligne, à distance et avec manager gestionnaire de compte indépendant, travaillant pour la banque, parlant français : sans déplacement, 490 € ht

OU

Introduction bancaire HSBC dans un pays de l’Union européenne : 890 € ht. Réseau de banque traditionnelle, avec guichets (incluant les services en ligne).

Vous pouvez bien-sûr, opter pour une introduction banque en ligne (néo-banque : Revolut Business ou un autre de nos partenaires), ceci est inclus gratuitement à tous nos packs de création de société.

Parmi nos points forts :

- Immatriculation rapide et garantie de modifier : votre HOLDING à Londres et de votre FILIALE en Ecosse en 7 jours ouvrables + introduction bancaire offerte

- Pour la création de votre société, nous vous enverrons par e.mail un lien vers notre formulaire de création de société en ligne à remplir ; vous y joindrez une photo de votre passeport ou carte d’identité et un justificatif de domicile.

- Service en ligne ultra-rapide (pas de paperasse ni de déplacement (pour certains pays dont l’Angleterre, l’Ecosse, l’Irlande, la Bulgarie, Malte,…).

- Dès que votre société est immatriculée, nous vous enverrons par e-mail les documents PDF de constitution de votre société. Vous obtenez donc en temps réel, par e.mail, les documents de votre société.

- Support client gratuit et en français 6 j/7, de 9h à 19h

Nouveau : mise en contact avec un de nos référents-clients. Vous souhaitez être rassuré sur notre société ? Nous vous proposons une mise en contact avec un de nos référents-client sur simple demande.

Boostez votre business grâce à nos réseaux de contact sur toute l’Europe (fabricants, distributeurs, fournisseurs, revendeurs, agents locaux, logistique et réception de marchandises,…).

Exonération fiscale de 95% sur les dividendes d’une Holding anglaise provenant de sa filiale étrangère

L’exonération fiscale de 95 % sur les dividendes est un régime fiscal avantageux souvent associé à certaines juridictions, notamment en Europe et dans le cadre des directives sur les sociétés mères et filiales.

Ce régime permet à une société holding de bénéficier d’une exonération partielle sur les dividendes reçus de ses filiales étrangères, évitant ainsi une double imposition.

Dans le contexte d’une holding anglaise (au Royaume-Uni) qui reçoit des dividendes d’une filiale étrangère, l’exonération fiscale de 95 % signifie que seuls 5 % des dividendes perçus seront soumis à l’impôt sur les sociétés au Royaume-Uni.

Les 95 % restants sont exonérés, ce qui réduit considérablement la charge fiscale de la holding.

Ce régime est conçu pour encourager les investissements transfrontaliers au sein de groupes de sociétés et pour assurer que les dividendes ne soient pas imposés de manière excessive, d’abord au niveau de la filiale étrangère, puis de nouveau au niveau de la holding.

Conditions générales pour bénéficier de cette exonération

Participation minimale : La holding doit généralement détenir une participation minimale dans le capital de la filiale (souvent 10 % ou plus).

Nature des dividendes : Les dividendes doivent provenir de bénéfices réalisés par la filiale et ne doivent pas être déduits de l’impôt sur les sociétés de la filiale (il s’agit de bénéfices après impôts).

Durée de détention : La participation doit être détenue pendant une période minimale (souvent au moins 12 mois).

Nature de la filiale : La filiale doit être une société passible d’un impôt équivalent à l’impôt sur les sociétés au Royaume-Uni.

Application dans le cadre de la législation britannique

Le Royaume-Uni a mis en place des dispositions favorables aux groupes de sociétés, notamment en ce qui concerne l’imposition des dividendes perçus de filiales étrangères. Ces dispositions permettent d’éviter la double imposition grâce à des exonérations ou des crédits d’impôt pour les impôts payés à l’étranger.

Les dites dispositions doivent avoir fait l’objet de conventions entre le Royaume-Uni et les pays concernés.

Cependant, il est essentiel de noter que les règles spécifiques peuvent varier en fonction de la législation en vigueur au moment de la réception des dividendes et des conventions fiscales applicables entre le Royaume-Uni et le pays où est établie la filiale.

L’exonération fiscale de 95 % sur les dividendes reçus par une holding anglaise provenant de sa filiale étrangère est un mécanisme fiscal qui vise à encourager les structures de groupe multinationales tout en évitant la double imposition des bénéfices.

Ce dispositif est soumis à des conditions précises qui doivent être respectées pour bénéficier de cet avantage fiscal.

Fiscalité sur les dividendes d’une holding anglaise et de sa filiale étrangère

La fiscalité sur les dividendes d’une holding anglaise (UK) et de sa filiale étrangère dépend de plusieurs facteurs, notamment la résidence fiscale des deux entités, les conventions fiscales internationales en vigueur, ainsi que la nature et la source des dividendes.

Voici un aperçu général de la fiscalité applicable :

1. Fiscalité au niveau de la filiale étrangère :

Impôt sur les sociétés : La filiale étrangère sera soumise à l’impôt sur les sociétés dans son pays de résidence fiscale sur ses bénéfices avant distribution des dividendes.

Retenue à la source sur les dividendes : Lorsque la filiale distribue des dividendes à la holding anglaise, ces dividendes peuvent être soumis à une retenue à la source dans le pays de la filiale.

Le taux de cette retenue varie selon la législation locale et peut être réduit par une convention fiscale entre le pays de la filiale et le Royaume-Uni.

2. Fiscalité au niveau de la holding anglaise :

Exonération des dividendes reçus : Le Royaume-Uni a un régime fiscal favorable pour les dividendes reçus par les sociétés résidentes (comme une holding).

Généralement, les dividendes reçus par une société holding anglaise de ses filiales étrangères, sont exonérés d’impôt au Royaume-Uni, sous certaines conditions et dans la mesure où le pays dans lequel se situe la filiale soit signataire d’un accord spécifique avec l’UK.

Cela s’applique en particulier si la filiale étrangère est contrôlée par la holding et exerce une activité commerciale.

Exonération des retenues à la source :

Si une convention fiscale entre le pays de la filiale et le Royaume-Uni existe, il peut exister une réduction ou une suppression de la retenue à la source sur les dividendes.

Par exemple, certaines conventions peuvent prévoir un taux réduit de retenue à la source, voire une exonération complète, sur les dividendes distribués à une société mère au Royaume-Uni.

3. Crédit d’impôt étranger :

Si des impôts ont été payés à l’étranger (comme une retenue à la source sur les dividendes), la holding anglaise peut parfois bénéficier d’un crédit d’impôt étranger au Royaume-Uni pour éviter la double imposition.

Ce crédit est généralement limité au montant de l’impôt qui aurait été payé au Royaume-Uni sur les mêmes revenus.

4. CFC Rules (Controlled Foreign Company) :

Le Royaume-Uni a des règles relatives aux sociétés étrangères contrôlées (CFC).

Si une filiale étrangère d’une holding anglaise est considérée comme une CFC Rules (Controlled Foreign Company), une partie des bénéfices non distribués de cette filiale pourrait être taxée au niveau de la holding anglaise.

Toutefois, de nombreuses exceptions existent, en particulier pour les sociétés exerçant une véritable activité commerciale.

5. Exit Tax :

En cas de transfert de résidence fiscale de la holding anglaise ou de restructuration, des impôts supplémentaires pourraient s’appliquer, notamment une exit tax au Royaume-Uni.

6. Distribution des dividendes de la holding :

Lorsque la holding anglaise distribue des dividendes à ses propres actionnaires, ces dividendes seront généralement imposés au niveau des actionnaires selon leur lieu de résidence fiscale.

Conclusion

La fiscalité des dividendes d’une holding anglaise et de sa filiale étrangère est complexe et varie selon la législation de chaque pays impliqué.

Il est conseillé de consulter un fiscaliste ou un expert comptable spécialisé en fiscalité internationale, ce que nous ne sommes pas, pour obtenir des conseils spécifiques adaptés à votre situation.

Les conséquences du Brexit

Le Brexit a entraîné des modifications importantes dans les relations fiscales entre la France et le Royaume-Uni. Il est donc essentiel de se tenir informé des dernières évolutions.

Conseils

Faire appel à un expert-comptable ou à un avocat fiscaliste, ce que nous ne sommes pas. Ces professionnels pourront vous accompagner dans la compréhension des règles applicables à votre situation spécifique.

Se tenir informé des évolutions législatives: La fiscalité internationale est un domaine en constante évolution. Il est donc essentiel de se tenir informé des dernières modifications.

La fiscalité sur les dividendes entre une filiale française et une holding anglaise est un sujet complexe qui nécessite une analyse approfondie au cas par cas.

Il est fortement recommandé de solliciter l’avis d’un avocat fiscaliste, ce que nous ne sommes pas, pour étudier votre situation fiscale, en fonction notamment de :

– La nature juridique de votre holding et de votre filiale

– Le pourcentage de participation de votre holding dans la filiale

– Le régime fiscal spécial auquel votre holding pourrait être soumise (si applicable)

En savoir + :

https://brexit.gouv.fr/sites/brexit/accueil/vous-etes-br-une-entreprise/fiscalite.html

*Depuis le Brexit, il est possible que cet accord franco/anglais ne soit plus valide. Vous devez consulter un avocat fiscaliste, ce que nous ne sommes pas, afin d’obtenir les conseils adaptés.

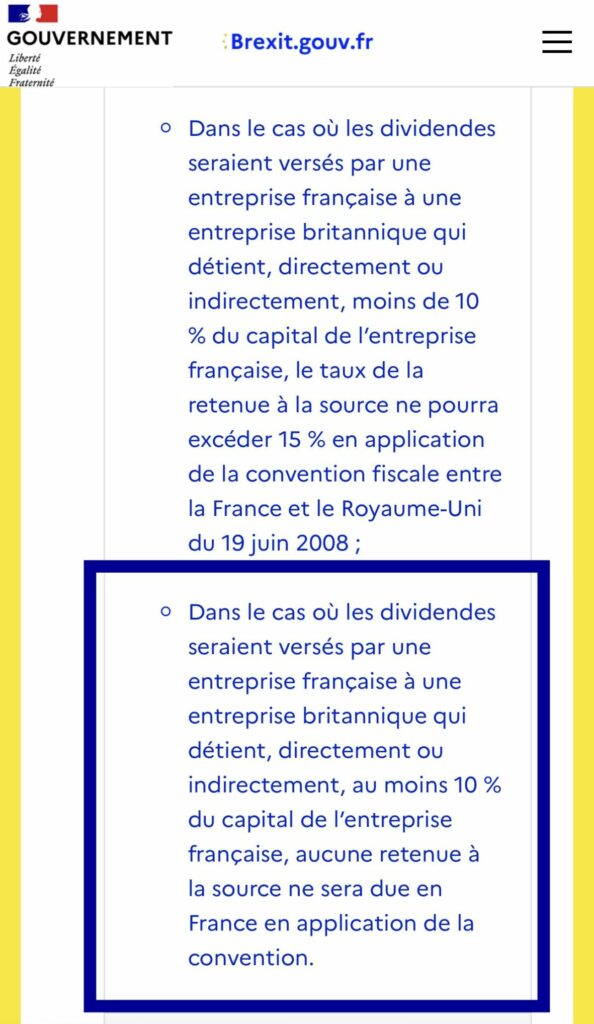

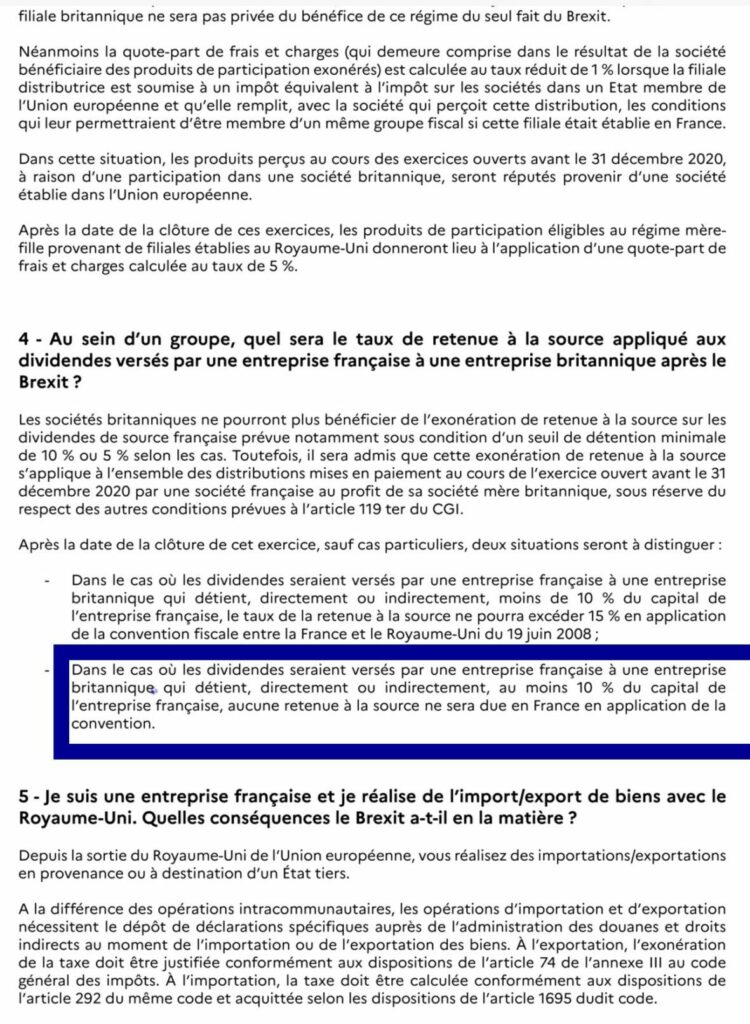

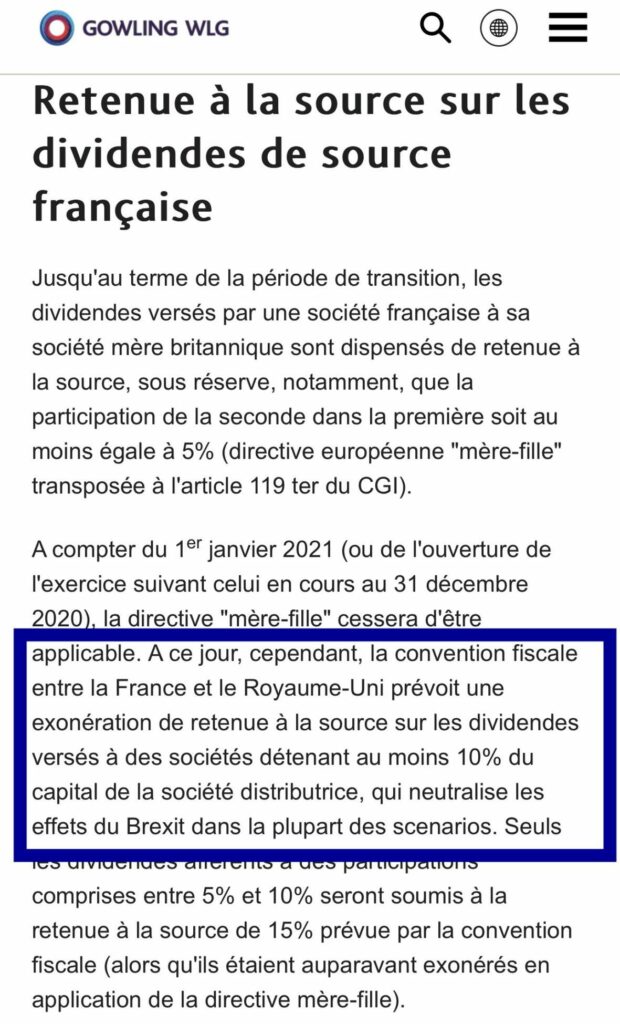

Réponse de l’administration fiscale (France) du 13/01/24 : “En vertu de l’article 11 de la Convention fiscale entre la France et le Royaume-Uni, les dividendes payés par une société française ne sont pas imposables en France si leur bénéficiaire est une société assujettie à l’impôt sur les sociétés qui détient, directement ou indirectement, au moins 10% du capital de la société payant les dividendes”

Disclaimer : Les informations fournies dans cette page sont de nature générale et ne constituent en aucun cas un conseil fiscal ou des informations formelles.